003

2003

2014

Novo Comando

Esta edição da Por Sinal, a primeira sob o comando da nova direção do sindicato, eleita para o biênio 2017/2019, e também a primeira do décimo sexto ano de sua existência, encontra o país ainda mergulhado em grave crise institucional e fiscal.

O Congresso Nacional, de forma atabalhoada, procura conciliar a apreciação de projetos legislativos com a de denúncias de corrupção contra as mais altas autoridades do país, inclusive o próprio presidente da República, Michel Temer. Enquanto isso a economia, embora com a inflação controlada, não dá sinais de crescimento adequado às necessidades, lidando ainda com um déficit orçamentário para o ano de 2017 previsto em 159 bilhões de reais.

Escudado na Emenda Constitucional Nº 95/2017, que limi- ta o teto de gastos da União, o governo promove um verdadeiro desmonte do Estado, anunciando medidas restritivas aos servi- dores públicos que vão desde o adiamento de reajustes salariais previstos para 2018, já transformados em leis, para serem pagos pelo próximo governo que virá a partir de 2019, passando pelo aumento da contribuição previdenciária, pela restrição a novos concursos públicos para reposição dos quadros e pela restrutu- ração das carreiras que prevê a criação de um “carreirão” com salário inicial único de R$ 5 mil para cargos com exigência de nível superior e R$ 2,8 mil para os de nível médio.

Iniciamos com o presidente do Banco Central da Bolívia, Pablo Ramos Sánchez, uma série de entrevistas com ocupantes deste cargo em países da América do Sul, onde procuraremos traçar o novo cenário econômico descortinado em nosso continente a partir das experiências de políticas desenvolvidas em cada uma das nações.

A Previdência Social continua sendo tema dos mais importantes e buscamos neste

número apresentar as atividades da Comissão Parlamentar de Inquérito da

Previdência (CPIPREV), que se desenrola, já em fase final, no Congresso

Nacional, com conclusões que diferem, em muito, das premissas do governo ao

propor a sua reforma.

O relacionamento, sempre conturbado, entre o Banco Nacional de Desenvolvimento

Econômico e Social (BNDES) com os entes bancários privados, também faz parte de

nossas considerações neste número, assim como as incertezas que cercam aquele

que se intitula “principal instrumento do Governo Federal para o financiamento

de longo prazo e investimento em todos os segmentos da economia brasileira”.

Nossos articulistas, Edil Batista Júnior e Antônio Augusto de Queiroz, o Toninho

do Diap, trazem visões particulares sobre temas de relevância para o grave

momento político, econômico e social que se nos apresenta.

O novo Conselho Editorial da Por

Sinal, ciente de sua responsabilidade à frente desta publicação, que já

ocupa lugar de destaque entre aquelas produzidas por entidades sindicais, traz

como mensagem de seu Presidente, Jordan Alisson Pereira, que: “a Por

Sinal manterá seu papel de ser a porta voz dos servidores do Banco Central

nos grandes debates que afetam a sociedade brasileira, buscando influenciar

democraticamente e de maneira apartidária o processo de definição de políticas

públicas”.

Boa leitura.

SINDICATO NACIONAL DOS FUNCIONÁRIOS DO BANCO CENTRAL (SINAL)

CONSELHO NACIONAL BIÊNIO 2017/2019

Presidente

Jordan Alisson Pereira

Belém

Reginaldo Bentes dos Santos

Brasília

Rita Girão Guimarães

Josina Maria de Oliveira

Renner Augusto Carmo Mascarenhas

Vania Maria Monteiro Couto

Belo Horizonte

Maria de Fatima Siqueira

Curitiba

Enrikson Antonio Falabretti

Fortaleza

Francisco de Assis Tancredi Soares

Porto Alegre

Gustavo Diefenthaeler

Recife

José Milton Bezerra

Rio de Janeiro

Sergio da Luz Belsito

José Aloísio Guimarães Sanches

Márcio Silva de Araújo

Nehemias Monteiro Junior

Salvador

Manoel da Cunha Filho

São Paulo

Iso Sendacz

Eduardo Stalin Silva

Natalino Yoshimi Sakamuta

DIRETORIA EXECUTIVA NACIONAL BIÊNIO 2017/2019

Presidente

Jordan Alisson Pereira

Diretor Secretário

Renner Augusto Carmo Mascarenhas

Diretora Financeira

Ivonil Guimarães Dias de Carvalho

Diretor Jurídico

Sergio da Luz Belsito

Diretor de Comunicação

Paulo Lino Gonçalves

Diretor de Assuntos Previdenciários

Márcio Silva de Araújo

Diretor de Relações Externas

Epitácio da Silva Ribeiro

Diretor de Estudos Técnicos

Daro Marcos Piffer

Diretora de Qualidade de Vida no Trabalho

Rita Girão Guimarães

Diretor de Ações Estratégicas

Gustavo Diefenthaeler

CONSELHO FISCAL NACIONAL BIÊNIO 2017/2019

Presidente

Ronaldo Ferreira (Curitiba)

Membros

Altino Almeida de Souza (Belém)

Ladislau Correa de Souza Neto (Rio de Janeiro)

EXPEDIENTE ANO 16 NÚMERO 55 IUTUBRO 2017

Por Sinal

Revista do Sindicato Nacional dos Funcionários do Banco Central do Brasil

Conselho Editorial

Daro Marcos Piffer, Edil Batista Júnior, Epitacio da Silva

Ribeiro, Jordan Alisson Pereira, Maria Juliana Zeilmann Fabris, Nehemias

Monteiro Júnior, Paula Castello Branco Teklenburg e Paulo Lino Gonçalves.

Conselheiros suplentes: Renato Fabiano Matheus e Ricardo Luis Piccoli

Secretária: Sandra de Sousa Leal

SCS Quadra 01 – Bloco G sala 401 – Térreo

Ed. Baracat – Asa Sul – Cep 70.309900 – Brasília – DF

Telefone: (61) 33228208

Contato com a Por Sinal: porsinal@sinal.org.br

Redação

Coordenação geral e edição: Flavia Cavalcanti (Letra Viva Comunicação)

Reportagem: Jefferson Guedes, Verônica Couto, Elane Maciel,

Cristina Chacel

Diagramação: Tabaruba Design

llustrações: Claudio Duarte

Impressão: Impressão: Ideal Gráfica e Editora Ltda

Tiragem: 8.000

Assessoria de Comunicação do Sinal Nacional: Rapport.

www.rapportcomunica.com

Permitida a reprodução das matérias, desde que citada a fonte.

O Conselho Editorial não se responsabiliza pelas opiniões expressas nos artigos assinados.

TEMER ACELERA DESMONTE DO ESTADO

COM NOVO PACOTE, GOVERNO ESCOLHE O SERVIDOR COMO BODE

EXPIATÓRIO, REDUZINDO SEUS DIREITOS E COLOCANDO EM RISCO A QUALIDADE DOS

SERVIÇOS PÚBLICOS.

JEFFERSON GUEDES

O desmonte do Estado brasileiro é uma proposta

antiga das nossas elites. Com Temer no poder, finalmente esta ideia teve seu

executor ideal. Por trás do discurso que prega a austeridade fiscal, o governo

vem promovendo a redução drástica do papel do Estado como indutor do crescimento

e do bem-estar social.

A trajetória de redução dos direitos sociais,

porém, não acontece sem sobres-saltos. Que o diga a famigerada reforma da

Previdência, cuja aprovação foi praticamente descartada pelo presidente da

Câmara, Rodrigo Maia. Sem a reforma, que iria penalizar seriamente os mais

pobres, o governo precisava de um “bode expiatório”. Carente de resultados

concretos que indiquem uma melhora na crise fiscal e com uma economia que ainda

colhe os efeitos da maior recessão já vivida pelo país, o governo escolheu o

servidor federal como seu novo alvo. Promovendo mais um ataque ao funcionalismo,

Temer pode dar sequência ao projeto das elites de enxugar o Estado.

É um recurso manjado, que tem como objetivo

sensibilizar a opinião pública e com isso ocultar questões estruturais que, se

discutidas, colocariam em xeque a própria política de austeridade fiscal. Seja

como for, o fato é que um novo “pacote de maldades” está posto na mesa, com

várias medidas que prejudicam o servidor. Entre elas, o adiamento dos reajustes

dos salários previstos anteriormente para janeiro de 2018, o aumento da

contribuição previdenciária de 11% para 14%, o cancelamento do reajuste das

comissões e a revisão da estrutura das carreiras, rebaixando os salários

iniciais para R$ 5.000 e alongando-os para 30 níveis.

SATANIZAÇÃO

DO SERVIDOR

SATANIZAÇÃO

DO SERVIDOR

A justificativa para a redução dos gastos com pessoal, segundo o Ministério do Planejamento, é que a folha de pagamento do funcionalismo federal é o segundo maior gasto do Orçamento – R$ 162,4 bilhões, em 2017.

“Este discurso possui um viés bem definido e

totalmente parcial”, afirma Alessandra de Moura, economista do Dieese. O erro, a

seu ver, é que o governo apresenta os gastos primários da União como se fossem

os gastos totais, ignorando quase metade da execução do Orçamento Geral da

União. Considerando-se o orçamento como um todo – e não apenas as despesas

primárias

–, verifica-se que em 2016, por exemplo, o

gasto com juros e amortizações da dívida pública (incluídas as operações de

swap cambial) representou 6,49% do PIB. Houve, é verdade, uma redução

significativa em relação a 2015, quando o serviço da dívida consumiu 8,36% do

PIB. Ainda assim, esta conta continua pesada, coisa que o governo simplesmente

se recusa a discutir. É mais fácil, na lógica do Planalto, atacar o

funcionalismo.

Os números, porém, favorecem os servidores.

Alessandra de Moura afirma que o Dieese monitora atentamente a relação entre

receitas e gastos com folha de pessoal. Com base nos dados oficiais do Boletim

Estatístico de Pessoal(BEP), produzido pelo Ministério do Planejamento, fica

patente que o gasto com pessoal está controlado pelos critérios da Lei de

Responsabilidade Fiscal há pelo menos dez anos. Os últimos dados disponíveis

indicam que o governo gasta 39,2% de suas receitas correntes líquidas com a

folha dos servidores – muito abaixo do limite de 50% definido pela LRF.

Em relação ao PIB, as despesas com o funcionalismo estavam estacionadas em 4,3%

do PIB no governo Dilma, mas deram um salto para 5,3% no ano passado, já com

Temer no poder. E aí o problema, de novo, está na baixa arrecadação. “Não

estamos vendo nenhuma ação concreta, tanto do Poder Executivo quanto do

Legislativo, visando retroceder a queda na arrecadação, que de maneira

persistente tem apresentado resultados frustrantes”, afirma Alessandra de Moura.

Para Nehemias Monteiro Junior, membro do Conselho Regional do SinalRJ, esse

discurso de satanização do servidor baseado na “onerosa folha de pagamento do

funcionalismo” não se sustenta. Não é nada excepcional, na sua visão, que o

gasto pessoal seja a segunda despesa primária da União. “Não podemos perder de

vista as inúmeras responsabilidades do Estado, que cuida da segurança, provê

relações exteriores, educação, saúde e precisa de uma burocracia para

regulamentar e executar todo um conjunto de políticas públicas. Por tudo isso,

não seria de se estranhar se a folha do servidor fosse a principal despesa

primária”, analisa.

O dirigente do Sinal-RJ propõe um exercício de futurologia para dar uma dimensão

de como é equivocado esse discurso do governo. “Se um governo demitisse todos os

servidores civis do Executivo e, além disso, desmobilizasse as Forças Armadas,

passando para o Estado zero, a redução anual de gastos seria da ordem de R$ 116

bilhões, considerando-se o orçamento de 2016. Parece muito dinheiro, mas no

mesmo ano o gasto público primário foi de R$ 1,2 trilhão.”

Portanto, o governo segue enxugando gelo. Aliás, se o governo, de uma hora para

outra, resolvesse despedir todos os seus servidores, as despesas com agentes

terceirizados cresceriam significativamente. E nada garante que haveria economia

por conta disso. Nesse sentido, é importante notar que a despesa com

terceirização do governo federal cresceu 82%, entre 2005 e 2010, uma taxa muito

superior aos gastos fixos e variáveis com pessoal civil, aposentadorias e

pensões.

Dados mais recentes indicam que a tendência não se reverteu. Em 2016, o

Executivo federal gastou R$ 25,1 bilhões só com serviços terceirizados de

informática, recepcionistas, manutenção, vigilância, locação de imóveis e

limpeza. A título de comparação, o valor é equivalente ao orçamento da educação

básica para 2017. Ou seja, o governo reclama dos gastos com o funcionalismo,

sinaliza para a sociedade que é preciso reduzir essa despesa, mas continua

gastando mal com sua quota de serviços terceirizados – que, segundo a tese

liberal, deveriam servir para cortar despesas!

NÚMEROS INCONSISTENTES

O ministro do Planejamento, Dyogo Henrique de

Oliveira, afirma que mudanças como a redução da remuneração de ingresso e

ampliação das etapas de progressão de carreira terão um impacto de R$ 18,6

bilhões em cinco anos na redução da folha. O ministro disse ainda que cada novo

servidor custará 70% a menos.

Alessandra de Moura questiona os números apresentados pelo governo: “Quando o

ministro diz que cada novo servidor custará 70% menos, ele está querendo dizer

que o Estado brasileiro será equivalente a 30% do que é hoje? Além disso, a

previsão do impacto financeiro para os próximos cinco anos, em função da

reestruturação das carreiras, não foi divulgada com a transparência necessária.

Não há demonstração dos cálculos desses valores e nem de como será verificado

esse resultado a cada período.”

As inconsistências não param por aí. Nehemias Monteiro lembra a edição da MP 765, pelo mesmo governo Temer, em 29/12/2016. A MP reorganizou cargos e carreiras, como a dos auditores fiscais, que receberam aumento no salário inicial, bônus de eficiência e redução dos níveis na tabela salarial. Eram 13 níveis, reduzidos pela MP para nove, permitindo ao auditor chegar mais rápido ao teto da carreira. Além disso, houve redução no tempo mínimo para passagem de um nível para o seguinte: eram 18 meses, foram reduzidos para 12.

A lógica da MP 765, segundo o dirigente do Sinal-RJ, era valorizar o funcionário público que ingressava na máquina estatal. Ao mesmo tempo, esta valorização servia também para atrair profissionais que já tenham certa experiência – requisito importante em cargos estratégicos, como o de auditor fiscal. Ou seja, a MP 765 fazia todo o sentido. Como pode então, questiona Nehemias, que menos de um ano depois o governo venha com um pacote de medidas que vai na direção oposta, ampliando os níveis hierárquicos e reduzindo o salário inicial de várias carreiras de igual sentido estratégico?

TERCEIRIZAÇÃO EM MARCHA

Cortar

a folha do funcionalismo não vai fechar o rombo fiscal, o próprio governo sabe

disso. Mas quais os desdobramentos desse jogo? A ampliação da terceirização e,

com ela, uma privatização disfarçada do Estado? As medidas do governo podem

levar a um colapso nos serviços públicos?

Cortar

a folha do funcionalismo não vai fechar o rombo fiscal, o próprio governo sabe

disso. Mas quais os desdobramentos desse jogo? A ampliação da terceirização e,

com ela, uma privatização disfarçada do Estado? As medidas do governo podem

levar a um colapso nos serviços públicos?

Com relação à terceirização, o governo já está preparando o terreno para sua

ampliação. Alessandra de Moura cita a Instrução Normativa (IN) nº 5, publicada

pelo Ministério do Planejamento, com validade a partir de novembro de 2017 e que

trata dos procedimentos para contratação de serviços sob o regime de execução

indireta no âmbito da administração pública federal direta, autarquias e

fundações. De acordo com esta instrução, a administração pública poderá

contratar por terceirização as atividades dos cargos extintos ou em extinção e

admite a contratação de serviços de apoio administrativo.

“Se o cargo já está extinto ou em vias de ser

extinto, por que a necessidade de permitir a contratação por meio de

terceirização?”, questiona a economista. “Já se pode imaginar como será o

serviço público daqui a alguns anos com a combinação de um sistema de demissão

por desempenho míope e permissão para terceirização desenfreada.”

Ela entende que o desempenho de um servidor

não está ligado somente à sua capacidade intrínseca, mas também às condições de

trabalho e aos investimentos para execução do seu trabalho. “Quais serão os

critérios de avaliação desse desempenho num cenário onde as despesas com custeio

da máquina pública e investimentos estão sendo completamente alijadas?”,

questiona.

Para Nehemias Monteiro, o colapso dos serviços

públicos já está acontecendo. A Polícia Federal ficou quase um mês sem conseguir

emitir passaporte, apesar de o governo coletar as respectivas taxas. Várias

universidades federais já disseram que só têm dinheiro para pagar suas contas

até outubro. A Polícia Rodoviária Federal não vai poder manter seus postos

funcionando durante a noite, porque não tem recursos. Mesmo a atuação das tropas

federais no Rio, que vive um estado de guerra permanente, também está

comprometida, porque não há recursos.

Já estamos vivendo este colapso e isso vai

aumentar nos próximos anos”, afirma Nehemias. Ele faz tal previsão não porque

seja um profeta, mas sim porque esta é a consequência óbvia da aprovação do Teto

de Gastos. Mesmo que o país confirme o final da recessão e volte a crescer, as

despesas não poderão crescer devido ao teto estabelecido na Constituição. A

demanda por mais serviços vai aumentar, até por conta do aumento populacional,

mas toda a máquina pública estará emperrada. “Com o Banco Central não vai ser

diferente”, acrescenta o dirigente do SinalRJ. “Vai faltar dinheiro para pagar

as contas tanto nas regionais quanto na sede. O Estado brasileiro pode ter

entrado em uma armadilha.” (Ver matéria sobre esvaziamento do Banco Central na

página 11)

REMÉDIO OU VENENO?

A mídia liberal tem produzido reportagens e

editorais com a defesa de “uma reforma trabalhista no setor público”. O objetivo

seria alinhar as políticas salariais dos três poderes. Até que ponto uma reforma

dessa amplitude seria prejudicial para os servidores a ponto de comprometer o

próprio funcionamento da máquina pública?

Nehemias não descarta a ideia da reforma. É

necessário, a seu ver, ajustar melhor cargos, funções e remunerações. O problema

é que, frequentemente, o governo erra na direção e na dose. E aí o remédio pode

virar veneno. Para o dirigente do Sinal-RJ, existem distorções salariais

significativas que deveriam ser consideradas no âmbito de uma reforma

trabalhista do serviço público. Dentro do Executivo, por exemplo, encontramos

carreiras que exercem funções com graus de complexidade semelhantes, mas que não

são remuneradas com isonomia. Há também a necessidade de equiparação ou

realinhamento entre carreiras similares. Isso, sem falar em distorções

gritantes, como valores de auxílio alimentação bem mais elevados no Legislativo

e no Judiciário. Enfim, há muito por fazer. Mas por onde começar?

Para Alessandra de Moura, a questão central é

a regulamentação da negociação coletiva no setor público, prevista na

Constituição de 1988 e até hoje sem definição. Na visão da economista, a

negociação coletiva é um instrumento estratégico e democrático para garantir o

equilíbrio entre os interesses do governo e os interesses dos servidores.

Regulamentada a negociação coletiva, haveria, segundo ela, uma base sólida para a criação de uma política salarial permanente no serviço público.

Enfim, os servidores não querem defender apenas seus salários, mas igualmente um Estado forte e presente. Há uma estreita relação entre ambos. Na situação atual, tanto os servidores quanto o Estado brasileiro se enfraquecem. E quem perde com isso é a sociedade.

“O Estado não é uma empresa”, afirma

Alessandra de Moura. “Ainda mais diante da realidade de um país com tantas

desigualdades regionais e gargalos no seu desenvolvimento. O debate sobre a

folha dos servidores não pode ser desconectado do papel que o Estado deve ter na

sociedade.”

Ampliar esta discussão na sociedade é uma das

grandes tarefas dos servidores nos próximos meses. Consciente disso, o Fórum

Nacional de Carreiras Típicas de Estado (Fonacate) divulgou nota à imprensa e à

sociedade comunicando que as carreiras estarão em estado de mobilização

permanente contra as medidas anunciadas pelo governo federal.

“Mais uma vez, os servidores públicos são

utilizados como ’bode expiatório’ de uma crise gestada por seguidos equívocos de

política econômica associados a escândalos de corrupção sem precedentes. Mesmo

nesse contexto, o funcionalismo sempre esteve comprometido em oferecer um

serviço público de qualidade. É de se lamentar, ademais, que as medidas

apresentadas pelo governo não tenham sido discutidas com as entidades

representativas dos servidores públicos, que sempre estiveram abertas ao

diálogo. Diante disso, estamos prontos para nos mobilizarmos e combatermos

frontalmente esses absurdos e apontarmos os verdadeiros vilões que tanto

contribuem para o atraso e para a crise que se instalou no Brasil nos últimos

tempos”, diz a nota.

SINAL ALERTA PARA ESVAZIAMENTO DO BC

Sinal já ligou seu sinal de alerta com o progressivo desmonte do Banco Central. A palavra “desmonte” pode soar forte,

mas há vários indícios nesse sentido. E não é de hoje. A questão vem sendo discutida há mais de uma década nas Assembleias Nacionais Deliberativas (ANDs) da categoria. O Relatório “Desmonte e Esvaziamento do Banco Central – Efeitos Internos e Externos”, divulgado na 21ª AND, em 2006, já fazia uma análise bastante sombria do esvaziamento da instituição.

Segundo este relatório, o avanço do

receituário neoliberal no Brasil, a partir de meados da década de 90, também impactou as políticas do Banco Central. Conceitos como “desburocratização” e “modernidade”, então associados à proposta

de Estado mínimo, levaram o Banco Central a implementar mudanças que acabaram

afetando importantes atribuições legais.

A área de fiscalização, por exemplo, ganhou o status de supervisão,

privilegiando a análise indireta, em detrimento da verificação do cumprimento de normas por parte das instituições financeiras e consórcios.

O controle cambial foi outra função afetada. Segundo Cleber Santos, gerente da Regional Recife de 2004 a 2016, hoje este controle “é pífio ou quase inexistente”. Ele afirma que é muito fácil checar tal afirmação. É só verificar a evasão de divisas ocorrida nos últimos anos e, também, as movimentações ilícitas produzidas pelos doleiros e políticos, fartamente documentadas pela Operação Lava-Jato. “Esses fatos não ocorriam quando o Bacen tinha o controle e gestão do sistema”, avalia.

REGIONAIS ESVAZIADAS

Outro problema, fruto da chamada “reestruturação” do Banco Central, é a centralização

da maioria das atividades-fim em poucas representações, deixando a população de

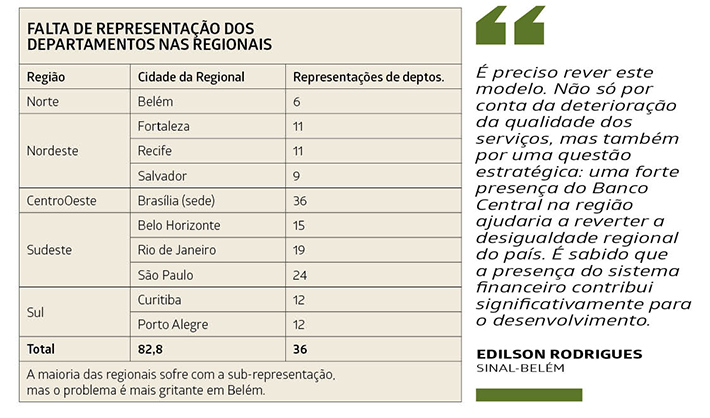

algumas regiões do país sem qualquer respaldo da autoridade monetária. A tabela na página 12 mostra a falta de representação dos departamentos do Banco Central nas regionais.

Única regional do BC da região Norte, Belém conta com representações de apenas seis departamentos: o Mecir (Departamento de Meio Circulante), Deseg (Departamento de Segurança), Depec (Departamento Econômico), Deati (Departamento de Atendimento Institucional), Desuc (Departamento de Supervisão de Cooperativas e de Instituições Não Bancárias) e a Gerência Administrativa Regional. Uma carência expressiva!

A supervisão bancária no Norte é um dos serviços que mais se ressentem da carência de equipes locais. O banco da Amazônia e o Banpará, por exemplo, são supervisionados por equipes do Rio de Janeiro e de Belo Horizonte. Já a análise de documentos e autorização para funcionamento das instituições financeiras do Norte é feita em Recife ou Curitiba, o que também implica em elevados custos com deslocamentos para essas cidades.

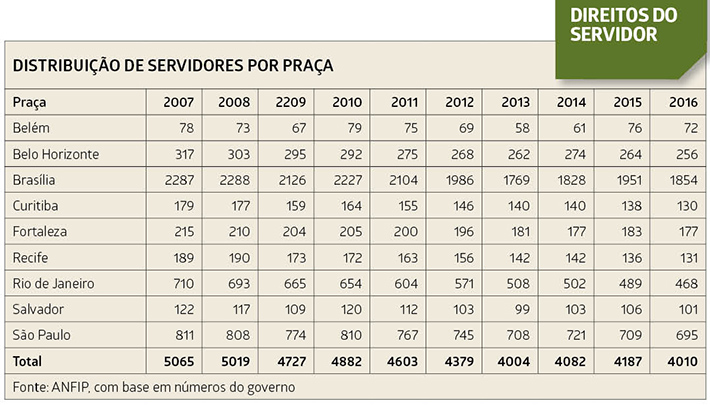

A sub-representação está diretamente associada à falta de pessoal em todas as praças em que o Banco atua. De 2007 até 2016, conforme o último dado fechado do Depes, o BC perdeu 1.055 servidores, reduzindo o quadro funcional da instituição para pouco mais de 4 mil (ver tabela abaixo).

Dados provisórios do ano em curso ampliam este déficit. Em agosto de 2017, o quadro ficou reduzido a 3.917 servidores. Com isso, o déficit de pessoal atingiu a marca de 2.553 servidores, que corresponde a 39,45% do efetivo previsto em lei (6.470 vagas).

A pergunta mais óbvia, então: a direção do Banco vai assistir inerte ao esvaziamento progressivo da instituição? Não necessariamente. É fato que o BC solicitou ao Ministério do Planejamento a liberação de 990 vagas para um novo concurso. Aliás, estão nas gavetas do Ministério do Planejamento os pedidos de novos concursos feitos por 32 órgãos federais para 2018.

Mas, em plena vigência do Teto de Gastos, o atendimento desses pedidos será bastante seletivo. Em reunião com representantes de diferentes categorias no fim de agosto, o secretário de Gestão de Pessoas do Ministério do Planejamento, Augusto Akira Chiba, afirmou que o governo deverá atender a apenas 20% dos pedidos de concurso recebidos. O déficit do pessoal no Banco Central, ao que tudo indica, permanecerá elevado.

E se a realidade atual já é delicada, o que

poderemos projetar para os próximos anos com a aprovação do pacote de maldades do governo para o servidor? Miriam de Oliveira, que foi chefe do Departamento de Gestão de Pessoas (Depes) por três anos e hoje é voz presente nos debates da categoria, não esconde sua preocupação. Ela entende que as medidas anunciadas pelo governo vêm de encontro às expectativas dos servidores do BC e aprofundam o descontentamento. “Esse sentimento não pode ser ignorado, sob pena de comprometer a qualidade dos serviços”, avalia.

Há algum tempo, segundo Miriam, é possível perceber o interesse dos servidores, notadamente os mais novos, em concursos para outras carreiras, consideradas mais atrativas. Os principais motivos, a seu ver, são o valor e o modelo de remuneração e a oportunidade de ser lotado em outras cidades que não aquelas em que o BC tem representação. Ainda assim, ela faz questão de ressaltar que o quadro de servidores do Banco é de muita qualidade. “Apesar dos pesares, os funcionários têm cumprido sua obrigação e demonstrado compromisso com os valores da instituição.” No entanto, ela chama a atenção para o descompasso entre a remuneração da carreira especialista e de outras carreiras de igual nível de importância. A seu ver, isso tem alimentado um profundo sentimento de desvalorização entre seus integrantes.

A Lei 4.595/64, que dispõe sobre a existência do Banco Central, é sempre uma referência importante quando se discutem os rumos da instituição. Em seu parágrafo 2°, inciso VIII, a lei estipula que “o Banco Central da República do Brasil instalará delegacias, com autorização do Conselho Monetário Nacional, nas diferentes regiões geoeconômicas do país, tendo em vista a descentralização administrativa para distribuição e recolhimento da moeda e o cumprimento das decisões adotadas pelo mesmo Conselho ou prescritas em lei”. A política em vigor, que retira funções das regionais, não estaria em desacordo com este princípio básico da Lei 4.595/64?

“Esse aspecto da Lei foi bastante discutido quando da mudança do modelo de regionalização, no final dos anos 1990”, afirma Miriam Oliveira. “Concluiu-se que o modelo aprovado não afrontava a Lei. No que diz respeito à distribuição e ao recolhimento da moeda, o BC manteve as mesmas representações que havia antes da alteração do modelo.”

Para Edilson Rodrigues, do Sinal de Belém, é preciso rever este modelo. Não só por conta da deterioração da qualidade dos serviços, mas também por uma questão estratégica: uma forte presença do Banco Central na região ajudaria a reverter a desigualdade regional do país. É sabido, segundo Edilson, que a presença do sistema financeiro contribui significativamente para o desenvolvimento. A ampliação da presença do Banco Central em Belém é fundamental dentro de um contexto maior de definição de políticas públicas para o desenvolvimento regional. Se não fizermos um esforço para alterar esta situação, avalia, a desigualdade se perpetua.

Na visão do dirigente, a direção do Banco não tem uma política para as regionais conectada com essa visão de desenvolvimento. Cléber Santos concorda com ele: “As regionais estão sendo paulatinamente esvaziadas de pessoal e de competências, tornando-se meros agentes administrativos.”

O que fazer, então?

Edilson Rodrigues e seus colegas de Belém elaboraram um documento, aprovado em assembleia do Sinal, com algumas propostas bem específicas para reverter o esvaziamento daquela regional. A primeira delas consiste na elaboração de planejamento visando a ampliação de representações de departamentos. Esse estudo seria feito pelo Departamento de Planejamento, Orçamento e Gestão do BC (Depog).

Outra medida fundamental, segundo o documento, é a reversão do fechamento da representação da Procuradoria Regional do Banco Central em Belém. A Procuradoria atua para preservar os direitos de todos os usuários do sistema bancário, como investidores, depositantes e poupadores, à medida que auxilia o Banco Central do Brasil na fiscalização das instituições financeiras. Todas as regionais têm uma Procuradoria própria, menos Belém. A equipe remota sediada em Brasília, proposta para substituir a Procuradoria de Belém, poderia ser mantida como suporte ao procurador lotado na capital paraense, até mesmo para representação em audiências, caso necessário. A reposição de servidores transferidos da Regional de Belém é outro item essencial desta pauta. O objetivo aqui é garantir um contingente mínimo compatível com a continuidade das atividades e necessidades da região. Finalmente, os funcionários do BC na região defendem o remanejamento da coordenação do Departamento Econômico em Belém, hoje sediada em Fortaleza.

A REVITALIZAÇÃO DO BC

Todas essas medidas seriam muito bem-vindas, lógico. Mas o ponto crucial, na visão de Cleber Santos, deve ser a valorização da instituição Banco Central. Ele defende que essa questão seja amplamente debatida entre a categoria, por ter sérias implicações para a perenização das atividades do BC nos moldes e funções com que foi criado. Ele lembra, em sua longa trajetória profissional, de alguns momentos em que medidas importantes foram tomadas nesta direção. Entre 2004 e 2009, houve um programa de revitalização do BC que ele julgou ser promissor na época. Oito anos depois, com o país ainda atolado em uma recessão, esse programa se torna ainda mais necessário.

“É preciso defender áreas estratégicas como o Mecir (Meio Circulante)”, argumenta. “Atualmente, existe a possibilidade de se transferir toda a atividade de Meio Circulante para o Banco do Brasil, o que fere frontalmente a previsão contida na Lei 4.595, que estabelece a atividade de Meio Circulante como privativa do Bacen.” Lutar para manter o Mecir na esfera do BC é um caminho, segundo Cleber Santos, de valorizar a instituição, garantindo que ela possa contribuir para o fortalecimento de um Estado forte e inclusivo.

Avante na luta, então!

SEGUNDO DENÚNCIA DA COMISSÃO, ENTRE OS 10 PRINCIPAIS DEVEDORES DA

PREVIDÊNCIA ESTÃO OS CINCO MAIORES BANCOS DO PAÍS, COM UMA DÍVIDA ACUMULADA

DE R$ 3,6 BILHÕES.

MÁ GESTÃO PROVOCA SANGRIA DE RECURSOS

VERÔNICA COUTO

A CPI da Previdência Social, criada para

investigar as contas e a viabilidade do modelo brasileiro, concluiu que grandesgrupos

econômicos, liderados pelos bancos, empreiteiras e frigoríficos, estão

promovendo uma sangria bilionária nos recursos da Seguridade Social. De

acordo com os dados levantados pela Comissão, a Previdência é sustentável,

ao contrário do que diz o governo, e não é preciso reformá-la. O problema

está na gestão do Sistema, que precisa ser corrigida e melhorada. Para

tanto, os parlamentares propõem alterar a Lei de Execução Fiscal, o Código

Penal e as estruturas de controle e fiscalização com vistas a penalizar os

“devedores contumazes” – empresas que, mesmo lucrativas, há anos não pagam

suas contribuições previdenciárias.

A seu favor, segundo o relatório da CPI,

esses devedores têm os sucessivos planos de refinanciamento fiscal (Refis),

considerados por técnicos consultados pelos parlamentares como um incentivo

à sonegação, e a morosidade da Justiça. A apresentação do relatório final da

CPI está prevista para outubro.

Entre os dez principais devedores da Previdência, constam os cinco maiores

bancos do país – Bradesco, Itaú, Santander, Caixa, Banco do Brasil –, com um

débito acumulado de R$ 3,6 bilhões. Os bancos são grandes devedores, diz o

senador Paulo Paim (PT-RS), presidente da CPI e, também, dos mais

interessados na reforma proposta pelo governo, que dificulta o acesso aos

benefícios e praticamente inviabiliza a aposentadoria para a maior parte da

população. “Querem ajudar a quebrar a Previdência para fortalecer os fundos

de pensão privados”.

A ineficácia na cobrança das dívidas previdenciárias de todos os setores,

mais a sonegação, as transferências de recursos da Seguridade para outros

fins (por meio da DRU), as fraudes, as desonerações, entre outros ralos,

provocaram perdas de R$ 483 bilhões à Seguridade Social, em 2016. O número,

apresentado por Paulo Penteado Teixeira Júnior, promotor de Justiça do

Ministério Público de São Paulo e primeiro-secretário da Associação Paulista

do Ministério Público, APMP, é mais de três vezes o déficit da Previdência

alegado pelo governo, de R$ 151,9 bilhões. Esse valor é contestado por

economistas, porque contabiliza apenas as contribuições de patrões e

empregados e desconsidera as demais fontes de receita da Seguridade

previstas na Constituição, como CSLL, PIS, Cofins e loterias.

Da Dívida Ativa da União – R$ 1,8 trilhão

no período junho 2016 a junho 2017 –, R$ 424 bilhões referem-se a valores

devidos à Previdência e outros R$ 530 bilhões, a contribuições sociais. Só

de apropriação indébita, quando a empresa desconta a contribuição do

trabalhador mas não a repassa ao Estado, são cerca de R$ 25 bilhões por ano,

na estimativa de Paim.

“A Previdência é sustentável, o problema é

a má gestão”, garante o senador. “O que vimos na CPI foi a não cobrança das

dívidas, a sonegação, a fraude e a falta de estrutura de fiscalização.”

Atualmente, os maiores devedores operam em brechas regulatórias e

judicializam as cobranças, apelando para recursos protelatórios – muitas

vezes, impetrados por advogados públicos, que conduzem os processos a

intermináveis labirintos jurídicos. “Muitas empresas estão deixando de pagar

as contribuições como uma estratégia de negócio, para obter vantagem

competitiva no mercado”, acredita.

AS BRECHAS PARA SONEGAR

O cenário de perdas toleradas detectado

pela CPI acendeu um sinal de alerta dentro do governo. À medida que se foi

delineando para os parlamentares a sistemática construída ao longo dos anos

pelas empresas para escapar da contribuição da Previdência, o problema

finalmente começou a surgir na pauta oficial. “O que não aparecia antes,

agora começa a aparecer. Eles já admitem que existe fraude”, destaca Paim.

Na semana seguinte à última audiência pública realizada pela CPI, em 21 de

setembro, os jornais trouxeram pelo menos duas grandes reportagens sobre

ações da Receita Federal para investigar devedores da Previdência. A Folha

de S.Paulo, de 22 de setembro, noticiou que a Receita teria criado um grupo

de trabalho para investigar se bancos privados estão se aproveitando de

brechas na legislação fiscal para sonegar impostos. A “perda potencial” de

arrecadação com manobras de engenharia tributária poderia ter chegado a R$

15 bilhões, só no ano passado. Uma das práticas suspeitas consistiria em

eduzir o resultado tributável da instituição financeira, transferindo uma

carteira de crédito lucrativa para empresa do mesmo grupo que esteja

apresentando prejuízo fiscal. A operação acontece em uma das muitas zonas

cinzentas não tipificadas pela lei: as brechas para perdas na arrecadação.

Em outra reportagem, publicada no O Globo, de 26 de setembro, a Receita Federal informava que “mais de 46 mil empresas não recolheram a previdência dos seus funcionários nos últimos quatro anos”, o equivalente a R$ 1,406 bilhão sonegados. Corporações de risco ambiental, do segmento químico, siderúrgico e da construção civil, por exemplo, deixaram de pagar o adicional previdenciário (alíquotas de 2% e 3%), devido aos riscos que a atividade impõe aos trabalhadores, recolhendo apenas 1%. A Receita teria enviado alerta aos sonegadores. Mas os que forem autuados, segundo recomendação do próprio subsecretário de Fiscalização da Receita, Iágaro Martins, poderão aderir ao novo programa de recuperação fiscal (Refis) – o mais recente foi aprovado no fim de setembro, com mais descontos e facilidades.

“OS BENEFÍCIOS” DO REFIS

Para

Paulo Penteado, os Refis se sucedem há décadas e “são um incentivo ao não

pagamento dos tributos, um indutor de mau comportamento fiscal”. Estudo da

Unafisco estima uma queda anual na arrecadação da ordem de R$ 27,5 bilhões,

como efeito do anúncio recorrente de novas condições de renegociação. “Os

advogados já me ligam para saber quando vão abrir novos parcelamentos”,

conta o procurador-chefe da Dívida Ativa da 3ª Região, Wellington Viturino

de Oliveira. Ou seja, as empresas já se preparam para o parcelamento e optam

por não pagar as dívidas nem fazer o recolhimento dos tributos.

Para

Paulo Penteado, os Refis se sucedem há décadas e “são um incentivo ao não

pagamento dos tributos, um indutor de mau comportamento fiscal”. Estudo da

Unafisco estima uma queda anual na arrecadação da ordem de R$ 27,5 bilhões,

como efeito do anúncio recorrente de novas condições de renegociação. “Os

advogados já me ligam para saber quando vão abrir novos parcelamentos”,

conta o procurador-chefe da Dívida Ativa da 3ª Região, Wellington Viturino

de Oliveira. Ou seja, as empresas já se preparam para o parcelamento e optam

por não pagar as dívidas nem fazer o recolhimento dos tributos.

Desde 2000, já foram mais de 30 programas de refinanciamento de débitos tributários, segundo Vilson Romero, assessor de Estudos Socioeconômicos da Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (Anfip).

“Na Previdência, hoje, vemos programas

beneficiando prefeituras que não recolheram de seus empregados celetistas,

empresários do agronegócio sendo beneficiados com isenções ou alongamento de

prazo e diminuição de taxas para pagarem contribuições previdenciárias

rurais”, adverte. “Todas essas medidas são o equivalente a ‘fazer esmola com

o chapéu alheio’, fragilizando o cofre da Previdência Social.”

Como tática geral, as empresas aderem ao programa, mas logo interrompem o

pagamento das parcelas para aguardar a aprovação de novas condições de

refinanciamento. “Para ter uma certidão negativa de débito (CND), exigida em

financiamentos e licitações públicas, a empresa paga apenas a primeira

parcela e espera para ingressar no próximo programa”, explica Luiz Roberto

Pires Domingues

Júnior, assessor da presidência do Sindicato Nacional dos Funcionários do

Banco Central (Sinal), que teve participação ativa nos trabalhos da CPI. Ele

lembra que esse mecanismo não traz nenhum ganho para o país e penaliza os

empresários corretos, que pagam os impostos. Foi graças ao Refis que a JBS

conseguiu empréstimos no BNDES – operação que agora é objeto de nova CPI no

Congresso.

A ideia de parcelar o débito para evitar que a empresa vá à falência é interessante, mas não há critérios objetivos, nem análise dos dados contábeis para aprovar a adesão ao Refis”, afirma Antônio José, diretor da Associação dos Juízes Federais

(Ajufe). “Com forte lobby no Congresso Nacional, as empresas acabam ingressando no programa, mesmo tendo condição de pagar a dívida. Trata-se de uma estratégia de concorrência desleal, que afronta o próprio sistema capitalista.”

DISPUTA JUDICIAL

A lista de grandes devedores da Previdência – que coincide com a dos devedores trabalhistas, de acordo com a secretária da Associação Nacional dos Magistrados da Justiça do Trabalho, desembargadora Silvana Abramo – inclui, além de bancos, empreiteiras e frigoríficos, grandes corporações, como a Vale, estados e municípios (que têm regime próprio, mas não fazem os repasses devidos à União), instituições de ensino e empresas de terceirização.

Grande parte dos débitos está judicializada. Com relação às contribuições

previdenciárias, por exemplo, os bancos discutem na Justiça se as verbas têm

natureza “indenizatória”, isenta, ou “remuneratória”, e se são tributáveis.

Dias de férias vendidos, conversão de vale-transporte em dinheiro, auxílios,

etc. E outro conjunto significativo de débitos deriva das chamadas

“compensações de ofício”, encontro de contas entre débitos e créditos

fiscais. A Lei de Execuções Fiscais de 1975 foi atualizada em 2005,

permitindo à Receita realizar a compensação de tributos, independentemente

de origem. Com base nessa lei, esses grandes devedores argumentam ter um

crédito fiscal com o governo maior do que sua dívida previdenciária. “A

Receita não devolve o crédito e as empresas não pagam os tributos”, explica

o assessor do Sinal.

A mecânica da operação segue basicamente o

mesmo roteiro. Muitas empresas exportadoras acumulam créditos presumidos de

PIS e Cofins. A Receita os fiscaliza, para que sejam ou não homologados.

Antes da devolução do crédito, apura se a empresa tem débito e propõe a

compensação, mas em ritmo extremamente lento. De acordo com Felipe Ricetti

Marques, representante da Swift Armour, uma das devedoras convocadas à

audiência da CPI, a empresa tem processo administrativo relacionado a

crédito fiscal, já homologado, parado há 11 anos na administração pública. A

JBS, com R$ 2,4 bilhões inscritos na Dívida Ativa, alega ter R$ 1,5 bilhão

de créditos homologados a receber da União, de acordo com o gerente jurídico

da sua área tributária, Fábio Chilo.

“Retardar a liquidação de uma dívida é um

excelente negócio para o Tesouro Nacional”, alertou o senador José Pimentel

(PT-CE). Basicamente, porque os créditos retidos pelo governo não são

repassados à Previdência. Por isso, a CPI vai propor medidas legais que

impeçam a inclusão de contribuições previdenciárias e tributos destinados à

Seguridade Social, como PIS, Cofins e CSLL, nas operações de compensação.

COMPASSO DE ESPERA

A compensação fiscal demora, e a execução fiscal das dívidas, também. O juiz federal Renato Lopes Becho calcula que a administração tributária leve em média cinco anos pra ajuizar uma execução fiscal. Com a demora, muitas vezes, os devedores já terão desaparecido na hora da cobrança. “Segundo o IBGE, das empresas que entraram em atividade em 2009, mais da metade não sobreviveu”, observa.

Marcelo Fernando Bolsi, representante da

Federação Nacional dos Delegados da Polícia Federal (Fenadepol), estima que

a cobrança das dívidas consiga recuperar menos de 5% do que é executado.

Para garantir a exequibilidade das dívidas, ele recomenda que a execução

possa ser feita por meio de processo administrativo, como acontece na

Espanha.

“Se todos pagassem em dia, não seria preciso nenhuma reforma, como essa proposta pelo governo, que ataca diretamente os mais pobres”, afirmou Paim, durante uma audiência pública da Comissão. “Dão anistia para o devedor, e depois mandam o trabalhador pagar, pagar, pagar, e não conseguir se aposentar.” Em tempo: a proposta de reforma da Previdência do Planalto, destaca o senador, não traz uma linha sobre combate a fraudes.

|

A CPI da Previdência Social recolheu propostas de

várias entidades para melhorar a gestão do sistema. São penas

mais duras para devedores e fraudadores, por meio de alterações

no Código Penal, mudanças legislativas que permitam acelerar

processos de cobrança e execução das dívidas, restrições a

desonerações fiscais, aumento de pessoal dedicado à

fiscalização, instituição de maior governança na Seguridade.

|

FUTURO SOMBRIO PARA O BANCO DE FOMENTO

TÉCNICOS AVALIAM QUE COM NOVA TAXA DE JUROS BNDES ENCOLHE, PERDE

COMPETITIVIDADE E COMPROMETE A PRODUÇÃO E O CRESCIMENTO DO PAÍS.

CRISTINA CHACEL

A decisão em Brasília fez tremer os alicerces do imponente edifício da Avenida Chile nº 100, no Rio de Janeiro, sede do BNDES.

A aprovação, por 36 votos contra 14, da Medida Provisória 777/2017 atingiu em cheio a estrutura do sistema de crédito direcionado do país, retirando do vetusto banco público de desenvolvimento sua principal ferramenta de trabalho e seu meio de sobrevivência no mercado financeiro. Ao autorizar a adoção da Taxa de Longo Prazo (TLP) nos contratos de financiamento do BNDES a partir de janeiro de 2018, o Senado elevou o custo do capital para investimento e jogou a instituição em um lodo de incertezas. Na mais conservadora das hipóteses, o velho banco de fomento, criado por Getúlio Vargas, há 65 anos, vai encolher, e, com ele, a indústria nacional e seus postos de trabalho.

Na prática, o dinheiro do funding institucional do Banco -o FAT (Fundo de Amparo ao Trabalhador) e os empréstimos do Tesouro -ficou mais caro. Será remunerado por uma taxa equivalente à NTN-B (Nota do Tesouro Nacional, Série B), com vencimento médio de cinco anos, formada pela variação do índice oficial de inflação, o IPCA, mais o rendimento real do título. Trata-se de uma guinada. Desde a edição do Plano Real, em 1994, os empréstimos do BNDES são regidos pela TJLP, a Taxa de Juros de Longo Prazo, arbitrada pelo Conselho Monetário Nacional com base na meta de inflação e do risco-país, mais baixa e flutuante, que vem sendo mantida em 7%.

Sem a vantagem da taxa incentivada, o BNDES perde competitividade. Nos últimos anos, a diferença entre a NTN-B de cinco anos e a TJLP foi superior a cinco pontos percentuais. A aposta é de que o ente mercado -leia-se bancos comer ciais

privados, nacionais ou estrangeiros absorverá automaticamente perto de 50%

das operações do banco público. O custo do investimento produtivo no Brasil

oscilará ao sabor das mudanças de temperatura e pressão do sistema financeiro

global. Peças no tabuleiro, este é o novo jogo a jogar.

“O que a gente vinha falando está acontecendo: a redução do Estado brasileiro. Estão desmantelando o legado de Getúlio Vargas. A CLT, a Petrobras, a Eletrobras e o BNDES. Este é um projeto que começou com Collor e FHC, foi interrompido na Era Lula, e, agora, aproveitando-se do momento de fragilidade do país, está sendo completado pelo governo Temer”, pontuou o economista Thiago Mitidieri, presidente da Associação de Funcionários do BNDES.

DUAS VISÕES

A argumentação do governo em defesa da mudança no custo financeiro do BNDES é de ordem fiscal: o impacto na dívida bruta do subsídio implícito associado à diferença entre a TJLP (7%) e a taxa primária de juros, a Selic, que, após longos meses estacionada em estratosféricos 14,25%, vem sendo derrubada em ritmo de aventura pelo Copom, e no momento do fechamento desta edição da Por Sinal está contida em 8,25%. Alegam ainda os defensores da nova TLP, proposta pela novíssima geração de economistas reconhecidos como neoliberais, razões de política monetária. A TJLP seria um fator de redução da potência monetária e responsável pela alta da taxa Selic.

Há controvérsia. Quem observa o sistema financeiro pela ótica da produção e do crescimento diz que a TJLP existe para corrigir a falha da Selic, persistentemente alta, e que o endividamento público se mede pelo critério da dívida líquida e não da dívida bruta. O estoque de empréstimos do Tesouro, cujos aportes realizados entre 2008 e 2014 somaram R$ 400 bilhões, entram no balanço como um ativo, sustenta a economista Beatriz Meirelles, dez anos de BNDES, a maioria deles dedicados ao acompanhamento de pesquisa econômica na área fiscal. Ela explica:

“Na prática, não tem nenhum impacto no indicador da dívida líquida, porque o Tesouro, de um lado, emitiu o título e, do outro, constituiu o ativo. Um anula o outro. Na dívida bruta, o estoque de aportes não entra como ativo. A Fazenda argumenta que o endividamento do setor público não pode ser medido pela dívida líquida porque os ativos são de longo prazo, 35 anos, e, portanto, não tem liquidez. Só que agora o Tesouro está pedindo a devolução antecipada dos aportes que se acumularam no caixa do banco com a recessão. Mas esses aportes estão aplicados em títulos públicos. Se considerarmos que todas as receitas do BNDES são receitas do Estado brasileiro, é uma soma zero. No fluxo, esse dinheiro que está no caixa do BNDES não tem custo fiscal porque é devolvido sob a forma de dividendos.”

A aprovação da TLP, é fato, reacende o debate econômico e reprisa, em projeção nacional, o clássico antagonismo entre capital produtivo versus capital financeiro, desenvolvimentismo versus liberalismo, Fiesp versus Febraban, que parecia amortecido na Era PT. A cartilha neoliberal recomenda ajuste fiscal por meio de corte de gastos, mesmo que ao custo social de uma longa recessão e 14 milhões de desempregados. A desenvolvimentista preconiza que o melhor jeito de alcançar o ajustamento é promovendo crescimento econômico, uma prerrogativa do Estado, que tem o poder sobre a circulação da moeda.

Marcelo Miterhof, economista de carreira do banco, da escola desenvolvimentista de Campinas, a Unicamp, e que durante a gestão de Luciano Coutinho atuou como assessor da presidência, critica a lógica desta política econômica:

“Eles apostaram na fada da credibilidade. A Dilma sai, a gente anuncia corte de gastos e os mercados vão ficar mais otimistas. Os prêmios de risco vão cair, os juros acompanham a queda e a economia cresce. Só que não é assim que funciona. Primeiro, os mercados não ficaram tão otimistas. Segundo, o que eles chamam de ajustamento fiscal é um desajustamento, porque a recessão provoca queda das re ceitas tributárias. A rigor, a política fiscal é mais importante que a monetária. Os juros estão caindo por conta da recessão brutal e não está adiantando nada.”

Nessa disputa, o BNDES é bucha de canhão. Beatriz Meirelles comenta:

“É o fetiche dos anos 1990. Não resta a menor dúvida que o projeto em curso é reduzir o BNDES à insignificância. Por que a TLP leva a isso? É uma taxa mais alta, muito volátil e pró-cíclica. Quando a economia vai mal, a taxa sobe. Quando vai bem, cai. Com este custo do funding, o BNDES fica sem qualquer instrumento para fazer política industrial. Não dispõe de ferramenta de trabalho nem para financiar projetos de alta externalidade, que é a concepção ultraliberal de banco de desenvolvimento.”

“O papel mais exíguo de um banco de desenvolvimento é financiar as atividades cujo retorno não é totalmente capturado no preço pelo agente financeiro. Quando um setor produz inovação e ela é absorvida por outro setor, a sociedade está ga nhando”, acrescenta Miterhof.

DESTINO INCERTO

Não por outra razão, em sua função exígua, o BNDES fomenta infraestrutura e inovação, ambos setores de alta externalidade, por meio de crédito dire cionado. O que vai ser desses empreendimentos, com o advento da TLP, ainda é uma incógnita. Há quem aposte que os investidores do setor de infraestrutura vão buscar capital mais barato no exterior, o que expõe o tomador a um risco cambial. Já os esforços em inovação poderiam ser absorvidos todos pela Finep, que já atua no financiamento de tecnologia e conhecimento de fronteira.

É voz corrente que financiar empreendimentos de alta externalidade, longo prazo e baixo retorno, como os de infraestrutura e inovação, não é vocação nem intenção dos bancos comerciais, que ganham mais investindo em papéis financeiros de curto prazo. Para o investimento produtivo e para o próprio BNDES, entretanto, a TLP parece ser um indicador inadequado, porque aumenta o risco e a incerteza do empreendimento de longo prazo. É o que argumenta o economista Fernando Nogueira da Costa, professor do Instituto de Economia da Unicamp:

“Belo Monte é a terceira maior hidrelétrica do mundo. Um projeto de longa maturação. O BNDES financiou 80% do empreendimento. Os outros 20% ficaram com os fundos de pensão. O pré-sal é a mesma coisa. Petróleo é um negócio de dez anos de maturação. Por isso foi financiado por bancos públicos. Nem um, nem outro, podem ser financiados por uma taxa cujo prazo de referência é de cinco anos, inferior à maturação do empreendimento e que ainda por cima é indexada ao IPCA. Estão indexando o investimento a uma taxa volátil. O risco, nesse caso, é a inflação corromper o investimento de longo prazo, antes mesmo que o investidor possa repassar a alta para o preço.”

Diretora da área de Energia, Transporte Socioambiental e Saneamento do BNDES, Marilene Ramos advertiu, durante encontro de meio ambiente na sede do banco, que a TLP vai fazer desaparecer os incentivos para projetos sustentáveis. Marilene defendeu condições de financiamento diferenciadas para projetos “verdes”, com taxas de juros mais baixas. E mostrou resultados: a política adotada pelo BNDES permitiu que o país desenvolvesse o segmento de energia eólica, que saiu de “produção insignificante” para uma capacidade instalada de 11 gigawatts.

Mas se ainda é incerto o destino dos investimentos de alta externalidade, o mesmo não se pode dizer daqueles segmentos que recebem crédito direcionado do BNDES porque a instituição também atua para compensar os juros altos sobre o investimento em geral. Cerca de 50% da carteira do Banco são de operações indiretas do Finame, a linha de financiamento para a compra de bens de capital, realizadas em prazos de cinco anos, em média. Como não é um banco de varejo, para alcançar capilaridade e atender o mercado consumidor o BNDES opera por meio da rede de bancos comerciais. Se a nova TLP emparelha com a Selic, ora em queda, nada mais natural os bancos comerciais tirarem o BNDES do caminho, limpando a área da concorrência. É verdade que o contrário também não é descartado. Saem os bancos comerciais, fica o BNDES com o Finame.

Hoje, o tomador do empréstimo paga o funding pela TJLP, de 7%, o spread do BNDES, que é 2%, e o spread do agente privado, de 6%. Na soma, o custo do dinheiro chega a 15%, e, descontada a inflação anual de 3%, chega-se a um juro real de 12% ao ano, o que já é dinheiro muito caro para um negócio que será liquidado em cinco anos. Mário Bernardini, diretor da Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq), que o diga. Representante dos interesses de 7 mil empresas, com 1.550 associados que, juntos, respondem por 80% do faturamento do setor e exportam 40% de sua produção para Estados Unidos e Europa, gerando 300 mil empregos qualificados e bem remunerados no país, ele é pragmático:

“Historicamente, o Brasil tem taxas de juros elevadas. Os bancos comerciais cobram pela tomada de capital de giro 50% ao ano e não oferecem linhas de longo prazo. Não porque não queiram, mas porque ganham mais no curto prazo, com a taxa Selic. A margem de lucro líquida das empresas, por sua vez, é equivalente a 6%, 7% do faturamento, em média. Se o custo do empréstimo é superior a essa margem, o investimento não se paga e, portanto, não se realiza. Simples assim. Fizemos as contas. A TLP eleva o custo Finame de 15% para 18%. O investimento produtivo fica inviável.”

Isso se a nova taxa refletir um ambiente de estabilidade econômica, o que não se garante. Como se trata de uma taxa de curto prazo, incorpora a incerteza em sua metodologia. Explica Marcelo Miterhof:

“A TLP é mais volátil que a TJLP e a própria Selic, porque é um título de cinco anos. A Selic é título de um dia, administrado na rédea curta. O BC garante a meta. Para a taxa de cinco anos o BC não garante. O administrador que puser recurso no título de cinco anos corre alto risco. A TLP está mais exposta às respostas do mercado. Transfere para o investimento uma volatilidade meramente financeira.”

Mário Bernardini não alimenta ilusões:

“As grandes empresas vão começar a importar e o índice de nacionalização, que não é uma obrigação, mas uma contrapartida, vai despencar. Mataram o conteúdo nacional, em nome de umapotência monetária absolutamente irrelevante, pois o financiamento do BNDES representa 2,5% do sistema de crédito. A TLP é uma maluquice. É tudo o que o Brasil não precisa, elevar o custo do financiamento a um nível desconhecido. O mercado brasileiro está desenhado para favorecer o rentismo e o ganho financeiro. No exterior, as máquinas e equipamentos podem ser financiados pelos bancos comerciais porque os juros são de 2% ao ano. No Brasil, o financiamento do setor de máquinas e equipamentos, pelo BNDES, é um mal necessário.”

Mal necessário, porque o mercado de ações, ao qual só as grandes empresas têm acesso, no Brasil é tão pequeno que não daria conta de um aquecimento de demanda por recursos, via abertura de capital ou emissão de debêntures, para atender ao desenvolvimento e ao crescimento. Bernardini volta à carga:

“Pequenas e médias ficam de fora. E se todas as grandes fossem recorrer ao mercado de capitais, este não daria conta. É muito pequeno. E por que é pequeno? Mais uma vez, porque a taxa básica dos juros é alta. É atrás dela que vai o investidor. A grande deformação está na taxa básica de juros, não na taxa de investimentos. Quem está fora do lugar é a Selic.”

GUERRA SANTA

Contradições e incongruências levam empresários e economistas do BNDES a concluir que as razões para a mudança não são de ordem econômica, mas de cunho ideológico. Mário Bernardini diz que a aprovação da TLP no Senado foi transformada em uma verdadeira guerra santa. Não houve discussão. Não se contabilizou, tampouco, o ganho dos bancos comerciais com a mudança. Nem se eles vão, de fato, cobrir o vazio deixado pelo BNDES com a desidratação do Finame. Trata-se de uma liberalidade de mercado. E tudo dependerá de como o mercado vai reagir aos conflitos bélicos e não bélicos mundo afora, que não são poucos. Um espirro na Coreia do Norte pode gripar de uma só vez todos os chamados países periféricos – sim, eles existem, e o Brasil é um deles.

Na batalha de convicções, neoliberais defendem a liberdade do ganho de capital com unhas e dentes. Os bancos comerciais são sua face mais visível. A presença do Estado, através de bancos públicos, é considerada uma intromissão. Não por acaso, eles estão na alça de mira do governo Temer, cuja receita econômica, de austeridade fiscal, é indiscutivelmente neoliberal.

“Os bancos comerciais perderam muito mercado no governo Dilma. O mar ketshare dos bancos públicos passou de 32% para 52%. Eles querem acabar com a concorrência. Basta olharmos o que estão fazendo com a Caixa e o Banco do Brasil. Estão sangrando. Mas não tenho tanta certeza de que eles estejam felizes com a TLP”, insiste Marcelo Miterhof.

Fernando Nogueira da Costa faz coro: “Trata-se de um oportunismo político, cujo argumento principal é que, sem reformas, não há mercado liberal. Por isso, a correria em implementar o programa, que parte de hipóteses não confirmadas. A primeira delas é a de que o crédito direcionado é muito mais barato que o crédito livre. Alimenta a tese de que o juro alto existe porque existe um juro mais barato, quando, na verdade, o caminho deveria ser o de baixar a taxa primária. Esta é uma visão de curto prazo.”

Thiago Mitidieri, à frente da Associação de Funcionários, arremata:

“O que a gente sabe é que o projeto desta nova geração de economistas é fazer do Brasil um mero exportador de commodities do agronegócio. Mas o país não pode depender só delas. Em ciclos de preços deprimidos, como agora, é um problema econômico. E com a mecanização crescente do agronegócio, minguam os empregos qualificados. O BNDES tem 65 anos. Criar um banco de desenvolvimento não é algo trivial. Não se faz um BNDES do dia para a noite. Mas demolir é rápido.”

FUTUROLOGIA

Afirmar hoje o que vai ser do BNDES, a partir do ano que vem, é puro exercício de futurologia, avisam os economistas ouvidos nesta reportagem da Por Sinal. Muita água ainda vai rolar por debaixo da ponte em um ano eleitoral tensionado pela criminalização e a radicalização da política. O que vai sobrar do banco de desenvolvimento do Brasil ainda é uma incógnita. Pode acontecer de a vigência da nova TLP ser postergada, como já ensaiou sugerir a Febraban, para que as equipes de TI dos bancos comerciais possam se ajustar às mudanças.

A sociedade também pressiona. Excepcionalidades não estão descartadas. Estuda-se, por exemplo, manter a TJLP para as micro e pequenas empresas, que não têm outra opção para viabilizar investimentos. O segmento absorve 30% dos desembolsos do BNDES. As prefeituras endividadas no banco também cobram um tratamento diferenciado, dada a natureza dos investimentos, de interesse público. Os grandes da indústria, por sua vez, parecem com as barbas de molho. Não saíram em defesa do investimento produtivo, como se esperava. Não movimentaram seus lobistas, não pressionaram as bancadas. Economizaram-se.

O debate, porém, está aberto e longe de se esgotar. “Em algum momento, algumas pessoas que não se alinharam ao BNDES vão se arrepender”, acredita o eco nomista Ernani Torres Filho, para quem, a prevalecer a nova regra, metade do BNDES vai embora em dois ou três anos:

“O encolhimento é inevitável. Metade do BNDES é de financiamento de até cinco anos. É Finame, venda de máquinas, equipamentos, caminhões e ônibus, por operações indiretas, via bancos, que simplesmente captam o dinheiro do BNDES. Com a Selic baixa, não precisa nem de TLP. Os bancos vão absorver essas operações facilmente. Se der pra praticar a taxa Finame e o cliente é dele, o Itaú des liga o Finame, despluga, vira a chave. Fiz um cálculo: o BNDES, que já foi um banco de R$ 900 bilhões, tenderia a encolher para um estoque de R$ 300 bilhões. Vai fazer o longo prazo e atender à pequena e média empresa, se oferecer um caixa diferente.”

Marcelo Miterhof qualifica a mudança:

“É fácil para o setor privado absorver financiamento de caminhão, que tem a garantia do próprio bem. Hoje ele não faz porque a Selic é muito vantajosa. No dia que for compatível com o padrão internacional de juros, isso muda.”

COFRE FECHADO

Há dois anos na berlinda, sob fogo cruzado, sendo questionado e desafiado a explicar e legitimar sua atuação, o BNDES, na prática, já experimenta um enxugamento. A gestão da executiva Maria Silvia Bastos Marques não deixou boa lembrança. O desembolso da instituição, que em 2014 atingiu a casa dos R$ 188 bilhões, em 2016 caiu para R$ 88 bilhões. O tombo de R$ 100 bilhões deve-se, majoritariamente, à severa recessão que o país atravessa. Mas a ordem de suspender operações e rever critérios e contratos, para investigar irregularidades que, afinal, não se confirmaram, contribuiu para reduzir o BNDES.

A devolução, a pedido do Tesouro, em outubro de 2016, de R$ 100 bilhões que o BNDES tinha em caixa, originalmente programada para daqui a 35 anos, sinalizou a disposição de manter o cofre do banco fechado para o capital produtivo. A antecipação recebeu uma saraivada de críticas à luz da Lei de Responsabilidade melhorar os indicadores fiscais. Seria, portanto, uma pedalada fiscal, da mesma natureza da que justificou o impeachment da presidente Dilma Rousseff.

A devolução, a pedido do Tesouro, em outubro de 2016, de R$ 100 bilhões que o BNDES tinha em caixa, originalmente programada para daqui a 35 anos, sinalizou a disposição de manter o cofre do banco fechado para o capital produtivo. A antecipação recebeu uma saraivada de críticas à luz da Lei de Responsabilidade melhorar os indicadores fiscais. Seria, portanto, uma pedalada fiscal, da mesma natureza da que justificou o impeachment da presidente Dilma Rousseff.

José Roberto Afonso, economista do Ibre/FGV e professor do Instituto Brasileiro de Direito Público, um dos au tores da LRF, veio a público denunciar a ilegalidade, qualificando a operação de “pedalada de ouro”, em referência à regra de ouro que proíbe o Tesouro de se financiar para arcar com despesas de custeio, um princípio constitucional. “Se essa operação for chancelada pelos órgãos de controle, estará aberto um pre cedente grave, que fere não apenas a Lei de Responsabilidade Fiscal, mas também até o bom senso”, advertiu na imprensa.

O TCU chancelou. Agora, a interpretação é de que a operação atende ao espírito de austeridade da LRF. Tanto que novas devoluções, em parcelas que somam R$ 180 bilhões até 2018, começaram a ser efetuadas para alívio fiscal. O economista Paulo Rabello de Castro, que em maio passado substituiu Maria Silvia na presidência do banco, tenta equilibrar a gestão.

Tão logo assumiu, lançou no mercado o Livro Verde do BNDES, um balanço dos últimos 16 anos, com a intenção clara de derrubar mitos e conter lendas.

Desde a primeira hora, Paulo Rabello saiu em defesa do patrimônio intelectual e moral do BNDES. O humor no banco mudou. Monetarista da velha guarda, Rabello imprimiu seu estilo à administração. No primeiro momento, qualificou a nova TLP de “taxa muito nervosa”. Criticado pelo governo, recuou. O que se comenta é que, embora divirja do ministro da Fazenda, Henrique Meirelles, não pretende contrapor-se abertamente.

Exercícios de futurologia à parte, é certo que o Brasil repensa o papel de seu banco de desenvolvimento. Se quiser continuar a financiar projetos de alta externalidade, deverá assegurar ao BNDES condições mais favoráveis, a exemplo de seus congêneres mundo afora, como Banco Mundial, BID e KFW, que contam com outros instrumentos para praticar política de fomento. Não pagam impostos e nem distribuem lucros. Entre tributos e dividendos, em 16 anos, de 2001 a 2016, o BNDES recolheu ao Tesouro Nacional R$ 130 bilhões.

|

A aprovação da TLP está em pauta há mais de dez

anos e faltou ao corpo técnico do BNDES perceber isso e pensar

seu papel dentro de uma economia globalizada pelo capital

financeiro. O comentário é do economista Ernani Torres Filho,

funcionário de carreira do Banco, para quem a nova taxa é a

ponta do iceberg. Integra um pacote que começou a ser

implementado nos anos 90. Sua aprovação, mais de duas décadas

depois, sinaliza que o país é alvo, hoje, de uma reforma

financeira implementada a partir do governo de Fernando Henrique

Cardoso. Uma reforma que não se consumou antes por conta dos

juros altos e da persistência da inflação. Explica ele:

|

A POLITIZAÇÃO DA JUSTIÇA

EDIL BATISTA JUNIOR

Denomina-se “ativismo judicial” ou

simplesmente “ativismo” quando o juiz ou o tribunal age além do que deveria

no campo jurídico, provocando uma interferência na atividade política dos

demais poderes da República. A expressão é atribuída ao duplamente vencedor

do Prêmio Pulitzer, Arthur Schlesinger Jr., historiador e crítico social

norte americano, quando da publicação, em 1947, de um artigo sobre a atuação

da Suprema Corte daquele país.

Como atentamente observa Ionilton Pereira do Vale, doutor em ciências

jurídico-criminais pela Universidade de Lisboa, o grande problema na

identificação dessa prática reside na dificuldade inerente ao processo de

interpretação da Constituição, pois o parâmetro utilizado para caracterizar

uma decisão como sendo, ou não, de ativismo judicial reside na controvertida

identificação da correta leitura de um determinado artigo constitucional.

O ativismo tem, igualmente, ferrenhos defensores e críticos. No discurso de

posse do ministro Gilmar Mendes na presidência do Supremo Tribunal Federal,

em 23/4/2008, o decano da Corte, ministro Celso de Mello, ressaltou o papel

do STF como guardião incondicional da Constituição, afirmando que: “Práticas

de ativismo judicial, embora moderadamente desempenhadas por esta Corte em

momentos excepcionais, tornam-se uma necessidade institucional, quando os

órgãos do Poder Público se omitem ou retardam, excessivamente, o cumprimento

de obrigações a que estão sujeitos por expressa determinação do próprio

estatuto constitucional, ainda mais se se tiver presente que o Poder

Judiciário, tratando-se de comportamentos estatais ofensivos à Constituição,

não pode se reduzir a uma posição de pura passividade.”

Já o professor de direito da Universidade da Carolina do Norte, nos EUA,

William P. Marshall, especialista no tema, com diversas obras sobre ele

publicadas, afirma que o ativismo é uma mera recusa dos tribunais em se

manter dentro dos limites jurisdicionais estabelecidos para o exercício de

seus poderes. Fazendo coro a essa observação, as principais críticas contra

o ativismo se fundam no argumento de que os juízes, os tribunais, e mesmo o

Supremo Tribunal Federal, não possuem legitimidade democrática para

antecipar opções políticas, definir a pauta social ou se insurgir contra

atos instituídos pelos demais poderes, que não excedam os limites da

legalidade ou da moralidade, por exemplo.

É importante notar que um único voto de um

ministro do STF, ao desempatar questão polêmica, pode tornar sem efeito uma

decisão política tomada pelo chefe do Executivo, legitimado por milhões de

eleitores, ou desautorizar decisão adotada pelo Congresso Nacional, onde

discutem, de forma soberana, os representantes do povo e dos estados.

Analisando os termos do discurso do ministro Celso de Mello, vê-se que a

defesa do ativismo reside na crença de que a Constituição possui uma força

normativa própria, que se impõe perante todos os atores sociais, não podendo

ficar à mercê das escolhas políticas do governo de plantão. Assim, se os

políticos e governantes retardam a implementação dos direitos e garantias

coletivos e individuais, o Judiciário deve, de maneira proativa, adotar

ações no sentido de consagrar esses valores. Foi o que ocorreu, por exemplo,

com a decisão do Supremo Tribunal Federal que, a par da inação do Congresso

Nacional em legislar sobre a união homoafetiva, decidiu pela sua

possibilidade jurídica, antecipando-se à legislação.

Note-se que o ativismo judicial não se confunde com a chamada judicialização

da política. No primeiro caso, há um ato deliberado de vontade do juiz ou

tribunal, supostamente inspirado em princípios constitucionais, que vai além

do que as leis estabelecem. No segundo, as decisões do STF decorrem de uma

opção dos demais poderes de delegar àquela Corte a competência para definir

quais caminhos políticos percorrer, como ocorre, por exemplo, com a

discussão da reforma política. Incapazes de chegar a um consenso sobre temas

sensíveis relativos à eleição de 2018, o Congresso Nacional optou por

aguardar a definição do Supremo Tribunal Federal sobre o que seja lícito e

ilícito no que diz respeito à campanha, às coligações, à fidelidade

partidária etc.

Em termos práticos, contudo, tanto o ativismo judicial quanto a

judicialização da política resultam na mesma realidade: a hipertrofia do

Judiciário em relação aos demais poderes. E é aí que reside o maior problema

enfrentado pela sociedade: se, por um lado, os excessos dos governantes e

parlamentares estão sujeitos ao controle externo por parte do Judiciário,

por outro, o mérito das decisões judiciais não está submetido a controle

externo algum, mesmo considerada a atuação

do Conselho Nacional de Justiça. É que o

CNJ não tem legitimidade para rever decisões tomadas pelos juízes e

tribunais. Além disso, é um órgão vinculado ao próprio Poder Judiciário,

composto por um número significativo de juí zes (nove entre 15 membros,

dentre os quais apenas dois cidadãos representando a sociedade civil).

Estimulados por esse cenário e contrariando a tese de Celso de Mello, alguns

juízes fazem do ativismo não prática excepcional, mas rotina, antecipando

decisões pela imprensa, opinando sobre processos de colegas, envolvendo-se

em política partidária, validando provas ilícitas, sob o argumento do

interesse público etc. Tome-se, por exemplo, o caso do próprio

Gilmar Mendes, flagrado pela Polícia Federal em conversas com o senador

Aécio Neves, quando da deliberação, pelo Senado, de importante lei que

endureceria as punições para autoridades que cometessem abuso, bem como

surpreendido pela imprensa em diversas conversas fora da agenda com o

presidente da República, onde se discutiu até mesmo sobre a forma de governo

a ser adotada no país.

Episódios como esses indicam que, mais do que o ativismo judicial ou a

judicialização da política, o que se encontra em curso no país é um processo

de politização da Justiça, fenômeno de efeitos deletérios para a democracia,

para o equilíbrio dos poderes, e que provoca uma reflexão sobre qual é, na

atualidade, e qual deveria ser, em essência, o papel dos juízes e tribunais

no Brasil, sobretudo o das Cortes Superiores.

Uma avaliação otimista do ativismo indica que os juízes e tribunais atuam no

vácuo dos políticos, antecipando discussões importantes para a sociedade ou

mesmo implementando políticas públicas, como a questão das pesquisas em

célula tronco, além de temas referentes ao aborto voluntário e à

possibilidade de prisão de acusados anteriormente ao trânsito em julgado da

sentença condenatória. Nessa perspectiva, a atuação proativa do Judiciário

teria por objetivo concretizar direitos constitucionalmente previstos, mas

nunca implementados, de modo a estabelecer no país um subsistema jurídico

minimamente harmônico, diante um sistema social desequilibrado e conflituoso

decorrente das diferentes ideologias dominantes. Considerando a existência

de um sistema social no qual as diferenças individuais fossem de baixa

complexidade, insuficientes para o desequilíbrio das relações humanas, seria

razoável crer na possibilidade desse estabelecimento de um subsistema

jurídico igualmente harmônico e funcional. Em um ambiente social

altamente complexo e acentuadamente estratificado como o brasileiro, com

marcantes distinções e tensões entre sexo, raça, cor, credo, ideologias

políticas, condições econômicas etc., é utópica a crença na

possibilidade da existência de um sistema jurídico harmônico, capaz de

evitar os conflitos oriundos dessa complexidade, bem como solucionar aqueles

já estabelecidos. O direito, nesse caso, serve tão somente para evitar que o

conflito se prolongue, por meio de decisões judiciais que serão

invariavelmente contestadas por uma das partes.

Tomando essa realidade como pano de fundo, uma avaliação pessimista do

ativismo vislumbra na atividade o mero exercício da vontade individual dos

juízes, que agem como mandatários sem voto, impondo à sociedade uma opção

exclusivamente pessoal para a gestão da coisa pública. A jurisdição ativista

coloca em risco a própria República, uma vez que as ações políticas do

Estado não decorrem mais das escolhas soberanas dos cidadãos, mas do

sentimento individual de justiça de profissionais técnicos, não eleitos,

imbuídos de ideologias e preferências que não se submeteram ao escrutínio e

que, no limite, não se sujeitam a controle externo algum.

O modelo de jurisdição do Direito Romano repercutiu e influenciou todos os

sistemas jurídicos que adotaram a lei como padrão de conduta, como os países

da Europa Continental e suas respectivas colônias. Originalmente, a

jurisdição era o trabalho dos prudentes, cidadãos romanos que, no período da

República (507-27 a.C.), eram dotados de autoridade (auctoritas)

para dizer o direito (ius dicere), mas não para aplicá-lo, missão a

cargo dos pretores, uma espécie de magistrado romano.

O pretor detinha o poder (potestas)

de resolver os conflitos pelos editos, mas se socorria dos

prudentes para auxiliá-los nessa tarefa. Através das responsas, os

prudentes atuavam como jurisconsultos, formando um acervo intelectual

poderoso. A atividade dos prudentes não era remunerada, tinha o caráter de

múnus público, como o voto.

Quando Roma se tornou Império (27 a.C. – 476 d.C.), o imperador Augusto

concedeu a alguns prudentes afeiçoados ao novo regime o ius respondendi

ex autoritate principis (que pode ser traduzido como “resposta jurídica

com a autoridade do príncipe”), o que tornava a opinião do juris consulto de

observância obrigatória. Quando o imperador Justiniano (527 d.C. – 565 d.C.)

tentou restabelecer todo o antigo esplendor de Roma, então dividida e, em

parte, já sob as mãos dos povos germânicos, determinou que fosse consolidado

o melhor direito até então criado pelos prudentes clássicos, tais como

Paulo, Gaio, Ulpiano e Modestino. Astuto, Justiniano não adotou as

manifestações dos prudentes da época imperial, porque sabia que essas

opiniões estavam maculadas com o viés político dos imperadores que o

antecederam.

Essa obra jurídica portentosa, denominada posteriormente de Corpus Juris

Civilis, serviu para a formação dos juristas modernos europeus, a

partir do século XI, influenciando até a atualidade todo o estudo e a

aplicação do direito civil. Como se vê, embora desprovidos de potestas, os

prudentes romanos clássicos detinham e ainda detêm a auctoritas necessária

para a adesão dos estudiosos do tema, contribuindo para a feitura das leis

que regem o dia a dia do cidadão.

Na contramão do modelo clássico de jurisdição romana, o atual ativismo