003

2003

2014

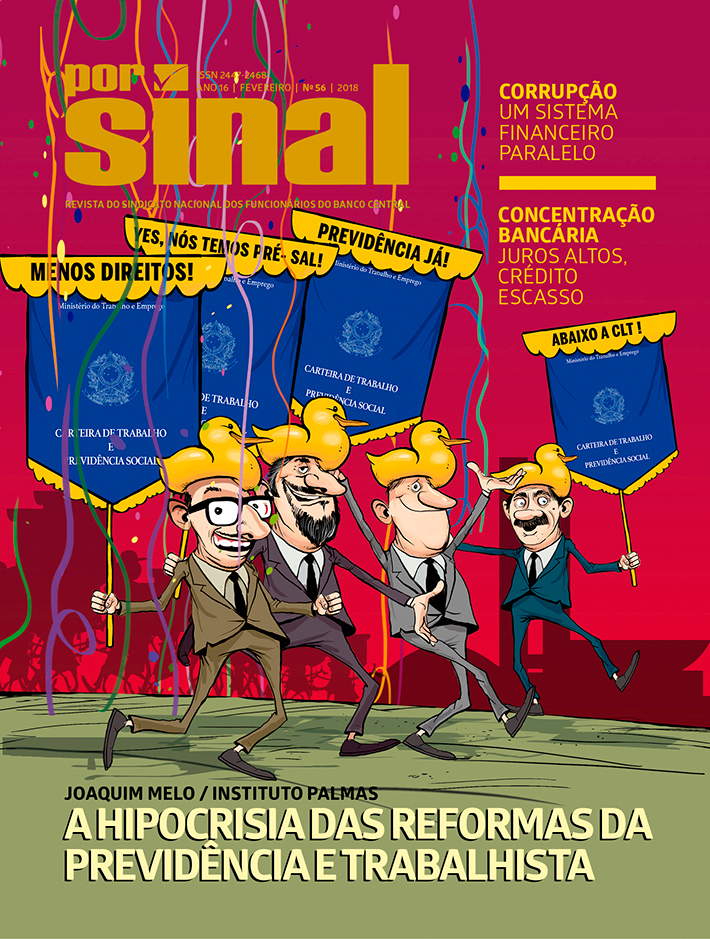

A confecção desta edição da Por Sinal deu-se entre os

primeiros sons dos sinos natalinos e os últimos dos tamborins do carnaval. Mas

não pensem que foi embalada pelo ritmo das festas, pois assuntos de suma

importância para a nação brasileira, para os servidores públicos federais e,

especificamente, para os do Banco Central do Brasil (BC), como a proposta

governamental de Reforma da Previdência e a Medida Provisória 805/2017, que adia

os reajustes salariais previstos em lei e aumenta a contribuição previdenciária,

mantiveram a preocupação geral e a necessidade de resistência em graus elevados.

O recesso de final do ano, tanto no Congresso Nacional, quanto no Judiciário,

retirou as discussões dos plenários e das comissões, abertas ao público, e

levaram-nas para gabinetes mais privados, onde negócios e negociações podem ser

tratados de forma mais sigilosa. O governo federal, por um lado, continua a

busca desesperada pelos votos dos parlamentares, necessários para a aprovação

da Proposta de Emenda à Constituição (PEC) 287/2016, que reforma as regras

previdenciárias, e, por outro, busca cassar a liminar concedida pelo Ministro

Ricardo Lewandowski, do Supremo Tribunal Federal, que suspendeu os efeitos da MP

805/2017, o que permitiu que os servidores recebessem os salários de

janeiro/2018 com o reajuste acordado. Para coroar o ambiente de incerteza

reinante, uma intervenção federal na área de segurança pública do estado do

Rio de Janeiro veio dar ares ainda mais nebulosos ao cenário político nacional.

As descontroladas atividades das empresas transportadoras de valores,

denunciadas na operação Lava Jato, que transformam suas bases em uma grande

tesouraria bancária operando um sistema financeiro paralelo; as malas repletas

de cédulas de real que circulam livremente de mão em mão sem que o BC e o

Conselho de Controle de Atividades Financeiras (Coaf) consigam coibir preventivamente; a concentração bancária que dificulta e

quase impede a concorrência entre as instituições financeiras, que poderia ser

a salvação do consumidor bancário em sua desigual luta contra os juros

exorbitantes; a precarização e a ameaça de privatização da Casa da Moeda do

Brasil; e as criptomoedas, acusadas por uns de se

constituírem nas novas bolhas especulativas e adoradas por outros como sendo o

investimento não mais do futuro, mas do presente, cuja regulamentação ainda é

incipiente diante da dimensão financeira que representa, são os temas de nossas

matérias.

Em continuidade à série de entrevistas com presidentes dos bancos centrais em

países da América do Sul, conversamos com o presidente do Banco Central do

Uruguai, Marcos Vergara, que procura explicar o bom momento vivido por aquele

país, com um crescimento anual médio, na última década, de 4,54%, que recebeu

elogios do Banco Mundial pela sociedade mais igualitária construída, pela alta

renda per capita da população, pelo baixo nível de

desigualdade e pobreza e pela quase total ausência de indigência.

No âmbito nacional, o entrevistado é João Joaquim de Melo Neto Segundo, o

Joaquim Melo, que, no Conjunto Palmeira, bairro de Fortaleza (CE), construiu o

Banco Palmas, o primeiro banco comunitário no país, que estimula a geração de

trabalho e o desenvolvimento econômico de comunidades de baixa renda. Em suas

palavras um fascinante relato da transformação de um sonho em realidade.

O Conselho Editorial da Por Sinal espera entregar a

seus leitores uma revista capaz de enfocar assuntos de interesse jornalístico

que, ultrapassando as fronteiras corporativas, colaborem para todos termos uma

visão mais clara do complicado mosaico político, econômico, financeiro e social

de nosso país.

Boa leitura.

SINDICATO NACIONAL DOS FUNCIONÁRIOS DO BANCO CENTRAL (SINAL)

CONSELHO NACIONAL BIÊNIO 2017/2019

Presidente

Jordan Alisson Pereira

Belém

Reginaldo Bentes dos Santos

Brasília

Rita Girão Guimarães

Josina Maria de Oliveira

Renner Augusto Carmo Mascarenhas

Vania Maria Monteiro Couto

Belo Horizonte

Maria de Fatima Siqueira

Curitiba

Enrikson Antonio Falabretti

Fortaleza

Francisco de Assis Tancredi Soares

Porto Alegre

Gustavo Diefenthaeler

Recife

José Milton Bezerra

Rio de Janeiro

Sergio da Luz Belsito

José Aloísio Guimarães Sanches

Márcio Silva de Araújo

Nehemias Monteiro Junior

Salvador

Manoel da Cunha Filho

São Paulo

Iso Sendacz

Eduardo Stalin Silva

Natalino Yoshimi Sakamuta

DIRETORIA EXECUTIVA NACIONAL BIÊNIO 2017/2019

Presidente

Jordan Alisson Pereira

Diretor Secretário

Renner Augusto Carmo Mascarenhas

Diretora Financeira

Ivonil Guimarães Dias de Carvalho

Diretor Jurídico

Sergio da Luz Belsito

Diretor de Comunicação

Paulo Lino Gonçalves

Diretor de Assuntos Previdenciários

Márcio Silva de Araújo

Diretor de Relações Externas

Epitácio da Silva Ribeiro

Diretor de Estudos Técnicos

Daro Marcos Piffer

Diretora de Qualidade de Vida no Trabalho

Rita Girão Guimarães

Diretor de Ações Estratégicas

Gustavo Diefenthaeler

CONSELHO FISCAL NACIONAL BIÊNIO 2017/2019

Presidente

Ronaldo Ferreira (Curitiba)

Membros

Altino Almeida de Souza (Belém)

Ladislau Correa de Souza Neto (Rio de Janeiro)

EXPEDIENTE ANO 16 NÚMERO 56 FEVEREIRO 2018

Por Sinal

Revista do Sindicato Nacional dos Funcionários do Banco Central do Brasil

Conselho Editorial

Daro Marcos Piffer, Edil Batista Júnior, Epitacio da Silva

Ribeiro, Jordan Alisson Pereira, Maria Juliana Zeilmann Fabris, Nehemias

Monteiro Júnior, Paula Castello Branco Teklenburg e Paulo Lino Gonçalves.

Conselheiros suplentes: Renato Fabiano Matheus e Ricardo Luis Piccoli

Secretária: Sandra de Sousa Leal

SCS Quadra 01 – Bloco G sala 401 – Térreo

Ed. Baracat – Asa Sul – Cep 70.309900 – Brasília – DF

Telefone: (61) 33228208

Contato com a Por Sinal: porsinal@sinal.org.br

Redação

Coordenação geral e edição: Flavia Cavalcanti (Letra Viva Comunicação)

Reportagem: Jefferson Guedes, Verônica Couto, Elane Maciel,

Cristina Chacel e Carmen Nery

Diagramação: Tabaruba Design

llustrações: Claudio Duarte

Impressão: Impressão: Ideal Gráfica e Editora Ltda

Tiragem: 8.000

Assessoria de Comunicação do Sinal Nacional: Rapport.

www.rapportcomunica.com

Permitida a reprodução das matérias, desde que citada a fonte.

O Conselho Editorial não se responsabiliza pelas opiniões expressas nos artigos assinados.

UM SISTEMA FINANCEIRO PARALELO

DENUNCIADAS NAS INVESTIGAÇÕES DA LAVA-JATO,

TRANSPORTADORAS DE VALORES “ARMAZENAM” EM SUAS PRÓPRIAS BASES DINHEIRO

CUSTODIADO PELOS BANCOS.

VERÔNICA COUTO

São cerca de R$ 20 bilhões em dinheiro vivo circulando diariamente pelas

ruas e estradas do país, segundo a Associação Brasileira de Empresas de

Transporte de Valores (ABTV). É muito dinheiro em trânsito, para pouca fiscalização, alertam especialistas que registram como corriqueira a prática de algumas

empresas “armazenarem” os valores em suas próprias bases, antes de entregá-los

ao seu destino. Essa custódia aumenta o risco de captura da atividade para lavagem de dinheiro, concessão de empréstimos informais, formação de Caixa 2,

pagamento de propinas, envio de recursos para o exterior, entre outras

irregularidades. Um verdadeiro sistema financeiro paralelo, que funciona fora

do alcance dos sistemas de controle aplicados à movimentação bancária.

Empresas de transporte de valores (ETVs) foram o canal, por exemplo, para

movimentar os recursos destinados à corrupção de políticos do Rio de Janeiro,

denunciados ano passado pelo Ministério Público. Em apenas uma das operações da

Polícia Federal envolvendo o ex-governador Sérgio Cabral, descobriu-se que,

entre 2013 e 2015, a transportadora Trans-Expert teria depositado na conta

bancária da “Creações Opção” mais de R$ 25 milhões em espécie — o MP acredita

que seriam repassados a uma empresa de Cabral.

A custódia de dinheiro é uma função exclusiva de instituições financeiras, de

acordo com a Lei do Sistema Financeiro Nacional (Lei 4.595 /64). Mas está para

ser autorizada às ETVs no novo Estatuto da Segurança Privada e da Segurança das

Instituições Financeiras (Substitutivo da Câmara nº 06/2016 ao PLS 135/2010),

pronto para ser votado no Senado.

“As transportadoras não são devidamente fiscalizadas”, adverte o diretor de

Estudos Técnicos do Sindicato Nacional dos Funcionários do Banco Central

(Sinal), Daro Piffer. “Essas empresas pegam o dinheiro no banco para

distribuí-lo — entre bancos diferentes ou entre agências — e, muitas vezes, não

conseguem entregar os valores durante o dia. Aquele montante ‘dorme’ na

transportadora, e pode acontecer de uma parte ser emprestada para alguém ou

desviada de seu destino original.” A situação descrita por Piffer não é uma

excepcionalidade. “Grande parte do dinheiro que os bancos custodiam não está nas

suas agências; fica guardada na base operacional das empresas trans

portadoras”, afirma Gustavo Machado Tabatinga Jr., secretário de Políticas

Sindicais da Confederação Nacional dos Trabalhadores no Ramo Financeiro (Contraf-CUT).

Por questão de segurança ou para atender a necessidades contábeis, o que tem

acontecido de forma corriqueira e trivial é que os bancos preferem reme-ter o

dinheiro para as ETVs.

Praticamente todos os grandes e médios conglomerados financeiros terceirizam suas tesourarias, com exceção do Banco do Brasil, contratado pelo Banco

Central para distribuir a moeda aos bancos em todo o território nacional. Ou

seja, praticamente todo o dinheiro que deveria ser depositado nas instituições

financeiras (IFs) é recolhido diariamente aos cofres das empresas

transportadoras de valores, que, no processo regular, informam esses valores

às áreas de controle da cada uma das IFs.

“Quando se vê um carro-forte recolher dinheiro nas lojas dos supermercados, nos shoppings, significa que esse carro-forte está trabalhando para

várias instituições financeiras. Isso porque o mercado de transporte de

valores é significantemente restrito a umas poucas empresas”, explica Wagner

Carvalho, conselheiro do Sinal, que atua no Departamento de Meio Circulante (Mecir)

do BC.

Ele chama a atenção para o fato de que existem duas situações de

terceirização. “O Banco Central terceirizou parte de sua tesouraria, tendo

como parceira uma instituição financeira, o Banco do Brasil. E as IFs

terceirizaram as atividades de controle e guarda de estoque de dinheiro pela

contratação de empresas de transporte de valores (ETVs).”

Mais grave ainda, as empresas de transporte estariam não só armazenando, mas também manipulando e processando os recursos, atuando praticamente como correspondentes bancários. “Os malotes de dinheiro são abertos nos QGs [quartéis-generais] das transportadoras, e aí perde-se o controle sobre eles”, diz o dirigente da Contraf-CUT. Imagine-se, por exemplo, o seguinte cenário: uma ETV recolhe no fim do dia o dinheiro faturado por uma farmácia, mas, em vez de levá-lo diretamente a uma agência bancária, processa-o na sua própria sede, de forma terceirizada, para o banco. Isso significa, explica Tabatinga Jr., abrir os malotes, manipular as notas ou moedas, eventualmente substituí-las. Quando esse dinheiro finalmente chegar à agência, não há como garantir que sua totalidade venha, de fato, daquela farmácia, e não de uma operação ilegal, como tráfico de drogas ou jogo do bicho. Da mesma forma, se esse dinheiro tiver origem em um banco, não se pode assegurar que não vá abastecer o crime durante o período de custódia, enquanto, em tese, deveria estar guardado nos cofres.

O PASSEIO DO DINHEIRO

A custódia e o processamento de dinheiro em bases de transportadoras

começaram como um expediente para driblar situações nas quais “a agência

bancária estava ‘entupida de dinheiro’, e não conseguia repassá-lo a tempo ao

Banco do Brasil, para ser enviado ao Banco Central”, conta o dirigente da

Contraf-CUT. Os valores seguiam então para a transportadora, permitindo

acertar a contabilidade diária do banco. O malote, contudo, ainda permanecia fechado para entrega no

dia seguinte nos bancos oficiais, que faziam seu processamento, autenticando e

contabilizando o recurso no caixa da instituição financeira. “Agora, quando

chega na transportadora, o malote é aberto e o numerário é processado ali mesmo:

o dinheiro, que vem cintado, sai para bancos, lojas ou outros destinos. Há uma

quebra de contabilização nesse momento, com risco de o dinheiro ser usado para

fazer alavancagem ou lavagem.”

Em outro tipo de operação, o mesmo dinheiro pode ficar rodando de carro-forte para atender a diferentes clientes. Um supermercado recebe Caixa 2, ou dinheiro não contabilizado de uma empresa. A transportadora o recolhe, paga funcionários, fornecedores, o que o cliente quiser, ou o empresta para uma construtora,

que quita o financiamento em prazo de um mês, quando o valor é então devolvido

ao supermercado, que ganha com a sonegação sobre esta receita, disponível também para pagamento de propinas. Desse modo, os recursos circulam por fora do

sistema financeiro e à margem dos seus instrumentos de controle, abrigados nas

bases móveis das transportadoras. “Desde os atentados de 11 de setembro, em

2001, há uma orientação global para aumentar o rigor no rastreamento de movimentações financeiras”, diz Nehemias Monteiro Jr., servidor do BC e

conselheiro do Sinal. O aperto na vigilância do sistema explicaria, em parte,

a emergência das transportadoras de valores como canal alternativo para a

circulação de dinheiro. “Justamente por isso é que [o crime] tem

buscado outros meios, com a migração para atividades menos reguladas, como o

comércio de joias ou atividades em que a movimentação de dinheiro em espécie, em

grandes quantidades, é o usual e não levanta tanta suspeita.”

O único documento para fiscalização desses valores em trânsito é uma guia de transporte, diz Tabatinga Jr. Para

ele, seria preciso determinar um prazo máximo entre o recolhimento do dinheiro e

sua contabilização no banco, haver um lançamento formal em caixa da custódia

feita na transportadora e a criação de novos controles escriturais. O diretor do

Sinal, Daro Piffer, é da mesma opinão. “Seria preciso instituir um controle

escritural, de processo, verificar se o dinheiro transportado confere com a

contabilidade das empresas. E isso não é feito.”

A Comissão Consultiva para Assuntos de Segurança Privada, criada pela Lei nº

7.102, de 1983, já colocou o problema na pauta e pretende fazer um estudo

detalhado dos riscos do transporte de valores. A Comissão tem a participação da

Contraf-CUT, de entidades representativas de bancários, vigilantes, empresas

de segurança, bancos, Polícia Federal e Superintendência de Seguros Privados (Susep).

O Banco Central também a integra, mas, segundo o secretário de Políticas

Sindicais da Contraf-CUT, embora solicitado, não tem participado das reuniões.

QUEM FISCALIZA?

O Banco Central não fiscaliza as transportadoras de valores porque elas não

são instituições financeiras, no sentido formal. Tecnicamente, são

supervisionadas pelo Ministério da Justiça, que delegou à Polícia Federal o

acompanhamento das empresas do setor. Mas o foco de atenção da PF está na

segurança física do serviço — alvo frequente de assaltos —, na legalidade do

armamento, no pessoal de vigilância. Para Piffer, a falta de supervisão

especializada para as movimentações de dinheiro representa uma fragilidade no

sistema, que pode ser aproveitada para desvios.

Uma das poucas formas de detectar irregularidades, ainda na ponta financeira das operações, são as comunicações ao Conselho de Controle de Atividades

Financeiras (Coaf), entidade vinculada ao Ministério da Fazenda, que centraliza

informações sobre combate à lavagem de dinheiro e ao financiamento ao terrorismo (ver matéria na página 12). Os correntistas devem comunicar aos

bancos, com três dias de antecedência, saques e outras operações em dinheiro a

partir de R$ 50 mil. E os bancos, notificá-los ao Coaf, que avalia se estão fora

do padrão e merecem uma investigação.

No caso dos recursos desviados pelo governo do estado do Rio, o Coaf conseguiu detectar pelo menos uma operação suspeita. Em decisão proferida a 9 de (Decon),

que estendeu a atenção do BC para além da saúde financeira dos bancos. “Em 2012,

adotaram um tipo de fiscalização chamada ‘twinpeaks’, por ter dois focos: de

um lado, na solidez do sistema; de outro, na sua conduta, analisando se há

lavagem de dinheiro, utilização para fins de terrorismo, etc.”

FORA DE CONTROLE

O problema é quando nada disso passa pelo banco. Ou se passa, passa pelas

sombras. Foi o que aconteceu na quadrilha formada por parlamentares e empresários de ônibus no Rio. Uma petição do MPF, de 28 de junho de 2017, relativa à

Operação Ponto Final (que investigou as empresas de ônibus do Rio), aponta a

existência de “veementes indícios” de que os proprietários das transportadoras

de valores Trans-Expert e da Transegur “ocultaram milionária quantia arrecadada para a caixinha da propina da Fetranspor, pelo menos entre os anos de

2010 e 2016, em valores de cerca de R$ 260 milhões, operando como agentes

financeiros para a guarda e distribuição segura das vantagens indevidas

distribuídas a mando dos empresários de transporte público, sem qualquer

comunicação dessas operações suspeitas ao Coaf”.

As medidas do BC e do Coaf para acompanhamento dos bancos impõem algum

controle às transações, mas não impedem que gerentes mancomunados com clientes

ou a cumplicidade das próprias instituições financeiras permitam às operações

passarem sem as devidas notificações. É quando o dinheiro processado fora do

sistema, por exemplo, nas transportadoras, consegue ingressar no mundo da

legalidade, apagando os rastros dos atalhos suspeitos por onde andou.

Segundo Wagner Carvalho, “os valores que têm sido retidos pelas operações

realizadas pela Polícia Federal, além da saída de grandes valores do país,

encontrados em contas nos chamados ‘paraísos fiscais’, parecem indicar que as

determinações não vêm sendo cumpridas, seja por bancos, por empresas, e por

particulares, que transacionam grandes somas em dinheiro em espécie, nacional

ou estrangeiro”.

Vários alertas desenvolvidos no Banco Central podem indicar sinais de opera

ções estranhas a partir do batimento das informações contábeis dos bancos. Mas a

instituição tem poder apenas para multar, punir administrativamente e pedir a

correção do processo — a investigação criminal será feita somente pela PF. As

fiscalizações in loco a cargo dos funcionários do BC, por sua vez, são

realizadas em geral de forma programada e sobre objetos predefinidos.

Dificilmente conseguem ir além do escopo original, na hipótese de se

identificar algum desvio inesperado. É necessário abrir uma nova fiscalização,

num processo geralmente pouco ágil.

|

O Estatuto

da Segurança Privada e da Segurança das Instituições Financeiras

(Substitutivo da Câmara nº 06/2016 ao PLS 135/2010) está pronto para

ser votado no Senado, alterando, entre outras, as regras para

transporte de valores. De acordo com o texto, as empresas

transportadoras de valores (ETVs) passarão a poder “realizar a

armazenagem, a custódia e o processamento do numerário e dos valores

a serem transportados”, oficializando o que já estariam fazendo de

forma informal. A mudança está no artigo sexto, parágrafo segundo,

inciso terceiro, do Substitutivo. A maior

polêmica na tramitação do projeto, contudo, não foi a possibilidade

de custódia de valores nas bases de transporte. A controvérsia ficou

por conta do trecho que tentava impedir a prestação de serviços para

terceiros de empresas controladas por bancos e instituições

financeiras, o que poderia tirar do mercado a TB Forte,

transportadora criada há dez anos pelo grupo TecBan — da rede Banco

24 Horas —, controlado por Bradesco, Itaú, Santander, Citibank,

Caixa e Banco do Brasil.

|

|

Num desses descaminhos dos caminhões de dinheiro que passeiam pelo país,

descobriu-se que milhões de reais teriam saído das garagens de grandes

empresários de ônibus do Rio de Janeiro, ligados à Federação de Transporte

Coletivo (Fetranspor), para o bolso de deputados da Assembleia Legislativa do

Estado do Rio de Janeiro (Alerj). A descoberta faz parte das investigações do

Ministério Público e da Polícia Federal nas Operações Ponto Final (deflagrada em

3 de julho de 2017) e Cadeia Velha (14 de novembro de 2017). As mesmas

transportadoras — Transegur e Trans-Expert — citadas nessas operações teriam

servido como canais de escape para os recursos não contabilizados que o governo

Sérgio Cabral desviou dos orçamentos de grandes obras no estado. Novis contou que o dinheiro era recolhido pela Transegur nas garagens dos

ônibus, custodiado na sede da mesma ETV ou na da Trans-Expert, e enviado aos

políticos mediante ordens de pagamento, que eram, na verdade, bilhetes de

papel em que se lia o codinome dos beneficiários. Mesmo quando a entrega não era

feita pela Transegur, era ela que transferia os valores dos ônibus para a

empresa do doleiro (a Hoya Corretora de Valores e Câmbio), encarregado então o

próprio delator de fazê-los chegar aos deputados “comprados”. “As empresas de ônibus possuíam ‘contas’ nas transportadoras de valores para

custódia dos recursos arrecadados com passagens”, descreve o doleiro, conforme

transcrição que consta de uma petição à Justiça Federal do Rio, assinada pelo

Ministério Público Federal, de 28 de junho de 2017. O próprio Novisteria aberto

essas “contas” informais para poder movimentar o dinheiro, a pedido da Fetranspor. Os valores eram transferidos das “contas” das empresas para a sua

“conta”, e a partir daí encaminhados os pagamentos dos políticos. Os recolhimentos aconteciam semanalmente nas garagens dos ônibus e eram

controlados em planilhas de débito e crédito com fechamento mensal, onde ficavam

registradas as contribuições das várias associadas da Fetranspor ligadas ao

esquema, e as caixinhas semanais dos políticos, com os respectivos saldos. O

esquema funcionou de 1990/1991 até 2016, quando os pagamentos teriam sido

suspensos devido à Operação Xepa da Força-Tarefa, desdobramento da Lava-Jato. A Polícia Federal já realizou, nos últimos anos, investigações específicas

no setor de empresas transportadoras de valores (ETVs). Na Operação Grande

Truque, em outubro de 2015, um dos alvos foi a filial pernambucana da Brinks,

uma das gigantes do setor, com sede nos EUA, que, caso raro, também possui

autorização para funcionar como correspondente bancário. Na ocasião, o gerente

da empresa em Recife foi preso e a empresa, processada, por ter ido além de seus

limites legais, promovendo operações de câmbio nas suas dependências a pedido de

instituições financeiras. Mas decisões posteriores da Justiça suspenderam as

ações.

|

O CAMINHO DAS FRAUDES

FALHAS NA FISCALIZAÇÃO DO BC E DO COAF ABREM ESPAÇO

PARA A CONIVÊNCIA DOS BANCOS COM OPERAÇÕES ILÍCITAS.

ELANE MACIEL

As imagens das malas com R$ 51 milhões apreendidas pela Polícia Federal, em

setembro último, num imóvel usado pelo ex-ministro Geddel Vieira Lima, deixou os

brasileiros com a pulga atrás da orelha. Motivo: as notas de R$ 50 e R$ 100

eram seriadas, cintadas e exibiam a sigla de um banco, cujos donos estão envolvidos na Operação Lava-Jato. Diante de cena tão reveladora, uma pergunta ficou

no ar. Onde estavam os órgãos fiscalizadores, responsáveis por coibir a

lavagem de dinheiro, que não detectaram essa estranha movimentação?

A resposta não é simples. Mas o fato concreto é que a Operação Lava-Jato,

iniciada em março de 2014, acabou desnudando a fragilidade do sistema de

supervisão e controle da lavagem de dinheiro no país. São inúmeros os casos de

conivência e de práticas irregulares de instituições bancárias relatados nas

delações de políticos e empresários envolvidos com a corrupção. Em depoimento

sobre o esquema da Petrobras, por exemplo, um operador foi taxativo ao revelar

facilidades para sacar dinheiro na boca do caixa, devido ao bom relacionamento

que mantinha com os bancos. Outro delator chegou a mencionar a criação de um

mecanismo que viabilizava transferência eletrônica (TED) entre não correntistas.

Um terceiro, aparentando tranquilidade por estar no Brasil, confessou que tinha

receio de ser descoberto nos Estados Unidos, porque lá os controles são maiores e funcionam.

O COMEÇO DE TUDO

Diante de operações irregulares que deveriam ter sido detectadas pelos

filtros do Conselho de Controle de Atividades Financeiras (Coaf) e do Banco

Central, é razoável supor que de fato há sérias lacunas na fiscalização desses

órgãos. E, pelo visto, as falhas estão desde o começo dos trabalhos. Ao

suspeitar de qualquer irregularidade em uma operação financeira, cabe à

instituição bancária informar a suspeita ao Coaf, órgão do Ministério da

Fazenda, criado em 1998 exatamente com a finalidade de “disciplinar, aplicar

penas, receber, examinar e identificar ocorrências suspeitas de atividades ilícitas relacionadas à lavagem de dinheiro”. Como essa comunicação é espontânea, se

o banco for conivente e estiver envolvido no esquema fraudador, simplesmente

não informa. A obrigatoriedade da instituição de pagar para denunciar a operação

suspeita também pode ser fator inibidor de denúncias.

Pelas contas da Federação Brasileira de Bancos (Febraban), em 2016, foram

registradas 65 bilhões de transações bancárias, das quais 57% feitas por móbile

ou internet banking —menos sujeitas à fraude do que as transações com cheque.

Desse total, 56 mil foram consideradas suspeitas e comunicadas ao Coaf. À

primeira vista, o número impressiona. Mas se comparado aos bilhões de reais

irregulares descobertos pela Operação Lava-Jato, é irrisório, quase residual,

pois está longe de representar 1% das operações efetivamente realizadas. Das

operações informadas ao Coaf, apenas 17% (9.520) originaram algum tipo de

investigação.

Na engrenagem para coibir a circulação de recursos ilícitos, o Banco

Central, integrante do Sistema Brasileiro de Prevenção à Lavagem de Dinheiro,

tem um papel fundamental, ao regular e fiscalizar a governança, os processos e

os controles das instituições financeiras supervisionadas. O objetivo é

contribuir para que os bancos identifiquem, analisem e comuniquem as operações

suspeitas ao Coaf. Este, por sua vez, gera relatórios de inteligência e os

encaminha aos órgãos de investigação — Polícia Federal e Ministério Público

Federal. O BC ajuda ainda os dois órgãos com infra-estrutura, a fim de atender às

demandas de bloqueio e rastreamento de valores.

O PAPEL DO BC

Apesar do seu engajamento no combate à corrupção, só em 2017 o Banco de

cidiu reunir seus pares para discutir o assunto, promovendo o 1º Seminário de

Prevenção à Lavagem de Dinheiro e ao Financiamento ao Terrorismo, em setembro,

na cidade de São Paulo. No evento, divulgou dados sobre o esquema de

fiscalização adotado: o trabalho presencial contínuo é feito em 27 bancos

classificados de alto impacto —aqueles que realizam as maiores transações financeiras. O restante da fiscalização fica por conta do Sistema Integrado de

Suporte e Comunicação da Supervisão (Siscom), com inspeções remotas em 1.779

instituições financeiras não bancárias e bancárias de médio e de pequeno

porte.

Apesar do seu engajamento no combate à corrupção, só em 2017 o Banco de

cidiu reunir seus pares para discutir o assunto, promovendo o 1º Seminário de

Prevenção à Lavagem de Dinheiro e ao Financiamento ao Terrorismo, em setembro,

na cidade de São Paulo. No evento, divulgou dados sobre o esquema de

fiscalização adotado: o trabalho presencial contínuo é feito em 27 bancos

classificados de alto impacto —aqueles que realizam as maiores transações financeiras. O restante da fiscalização fica por conta do Sistema Integrado de

Suporte e Comunicação da Supervisão (Siscom), com inspeções remotas em 1.779

instituições financeiras não bancárias e bancárias de médio e de pequeno

porte.

O resultado da vigilância do BC originou aplicação de multas, de 2014 a

meados de 2017, de R$ 695 milhões — sendo R$ 123 milhões confirmados em processo

pelo Conselho de Recursos do Sistema Financeiro Nacional, o chamado

Conselhinho. O montante arrecadado é expressivo, se forem levados em conta os

mecanismos à disposição dos bancos para que não paguem as quantias devidas.

Isto porque é comum eles recorrerem das sanções no Conselhinho, formado por

órgãos públicos e representantes do setor privado. Se receberem parecer

desfavorável, eles têm a segunda chance no próprio órgão. No entanto, ao BC é

vetado o direito de questionar a nova decisão. Os multados ainda têm a opção de

entrar com ação na Justiça. Com a conhecida lentidão do Judiciário, muitas vezes

o processo prescreve e a instituição nada paga.

LEI ATUALIZADA

Desde as décadas de 1980 e 1990, quando foram instituídas as primeiras leis

sobre crimes do colarinho branco no Brasil , a legislação vem sendo aprimorada

para identificar e combater a lavagem de dinheiro. É o que diz o experiente

consultor Dagberto Cavalcanti Pereira Melo, da DCPM Consultoria e Assessoria

Organizacional, aposentado que trabalhou 40 anos no Banco Central, dos quais 18

chefiando o Departamento de Organização do Sistema Financeiro, em Recife.

“As leis brasileiras estão em linha com o que há de mais moderno quando o

assunto é lavagem de dinheiro, e constantemente são atualizadas”. E completa:

“A regulamentação do Banco Central é das mais perfeitas que existe no mundo”.

Depois dos crimes revelados pela Operação Lava-Jato, o BC tem alterado várias

vezes seus procedimentos. O mais recente foi a aprovação da Lei 13.506, de 13 de novembro de 2017, que revê o marco legal punitivo do sistema

financeiro, elevando a multa de R$ 200 mil para R$ 2 bilhões, ou 0,5% da receita

de serviços e de produtos apurados no ano anterior ao da infração. A ideia é

coibir ações ilícitas nas instituições financeiras.

FISCALIZAÇÃO COMPROMETIDA

Pelo volume de operações realizadas, não é tarefa fácil monitorar o sistema

financeiro. Para o Sinal, que há anos denuncia o desmonte do setor público, o

problema principal é a falta de recursos e de técnicos para fiscalizar in loco os bancos. O quadro é crítico. Segundo dados

do Sindicato, de 30% a 40% das ações programadas de fiscalização presencial

deixam de ser realizadas, porque não há pessoal nem verba, até mesmo para

pagamentos de diárias. Para contornar a situação quando detecta alguma

irregularidade, o BC adota o expediente de enviar carta ao banco solicitando

esclarecimentos.

“A troca de cartas é insuficiente. Se o banco não for conivente com a irregularidade, responde a verdade; caso contrário, informa o que quer”, pondera

Daro Piffer, diretor de Estudos Técnicos do Sinal. No caso da fiscalização direta, a experiência dos fiscais fala mais

alto. Qualquer operação fora do padrão é identificada rapidamente, tornando o

processo mais ágil.

Um bom exemplo para ilustrar a lentidão da fiscalização indireta foi a fraude

bilionária, de R$ 4,3 bilhões, do Banco Panamericano. Durante quatro anos, de

2006 a 2010, o banco do Grupo Silvio Santos inflou seus balanços, ao

contabilizar carteiras de créditos vendidas a outras instituições financeiras

como parte de seu patrimônio. O BC suspeitou de irregularidades e chegou a

trocar, nesse período, correspondências com o Panamericano, durante mais de dois

anos. Quando percebeu a gravidade da crise, entrou em ação. Mas outros bancos

já estavam operando da mesma forma na cessão de créditos. Por sorte, foi

possível refazer, a tempo, a capacidade financeira dessas instituições e, com

isso, superar os danos produzidos pelas operações irregulares.

Daro aponta três fatores que contribuem para agravar o quadro, já crítico,

da carência de recursos humanos na área de fiscalização do BC: funcionários se

aposentando, a falta de concursos para repor servidores aposentados e a demora

na formação dos técnicos. “O pessoal se aposenta e leva embora o conhecimento

natural, adquirido ao longo da vida laboral. Isto prejudica a formação dos

técnicos novos, que conseguem absorver conhecimento mais rápido com quem tem

experiência”.

A preocupação do diretor do Sinal faz todo o sentido, especialmente num momento de grande descrédito em relação ao poder de fiscalização dos órgãos públicos. “O mercado está cada vez mais criativo. Por isso mesmo não basta só ter a lei. O governo tem obrigação de regular e fiscalizar, mas quando abre mão disso, fica tudo ao deus-dará”, lamenta.

|

Presidente do Sindicato Nacional dos Procuradores da Fazenda (Sinprofaz), Achiles de Campos Frias está preocupado com o aumento da sonegação, que só contribuiu para estimular a corrupção no país. Em contraposição à Associação Comercial de São Paulo, que instituiu o impostômetro, o sindicato criou o sonegômetro, com divulgação da arrecadação de impostos em tempo real, para medir quanto se sonega no Brasil. A pesquisa calcula a carga tributária, analisando dados nas três esferas, federal, estadual e municipal. As cifras são astronômicas: R$ 500 bilhões por ano, incluindo pessoas físicas e jurídicas, sendo a maior parte sonegada por grandes grupos econômicos. Na avaliação do sindicalista, se o dinheiro fosse limpo, depositado nas instituições financeiras e do conhecimento do Banco Central, não haveria motivo para o caixa 2. “Dinheiro ilícito, sujo e criminoso forma o caixa 2 e corrompe o agente público”, denuncia. Ele lembra que a Operação Lava-Jato já comprovou que as grandes empreiteiras são também grandes devedoras, sonegadoras e corrupto ras. E cita números: do total da dívida ativa da União, que chega a R$ 2 trilhões, os conglomerados concentram dois terços — 90% são dívidas previdenciárias. Achiles faz coro à posição do Sinal ao insistir que o combate à lavagem de dinheiro seria mais efetivo se o Banco Central tivesse uma estrutura mais robusta, com um número suficiente de funcionários para fiscalizar e dar conta do recado. “Os grandes grupos econômicos têm meios de sonegar e promover a lavagem de dinheiro. Valem-se da fiscalização precária, da facilidade de constituir empresas offshore em paraíso fiscal e passam ao largo do Banco Central”. |

CASA DA MOEDA, A BOLA DA VEZ?

NINGUÉM SABE AO CERTO QUAL SERÁ O FUTURO DA EMPRESA. TODOS OS CONSULTADOS PELA POR SINAL, NO ENTANTO, SÃO UNÂNIMES

EM DIZER QUE A MOTIVAÇÃO PARA A PRIVATIZAÇÃO É MAIS DE ORDEM IDEOLÓGICA DO QUE FINANCEIRA.

CRISTINA CHACEL

Intenção ou decisão, não se sabe. O que mais há no caminho da anunciada privatização da Casa da Moeda do Brasil são zonas de sombra. Incluída no pacote de 57 projetos de concessões e privatizações do governo Temer, a histórica empresa que há mais de 300 anos fabrica o dinheiro brasileiro, além de moedas, medalhas e impressos de segurança, vive em um mar de incertezas. Na diretoria, a ordem é calar. O assunto é tratado como uma exclusividade do governo. Este, por sua vez, se atrapalha quando tenta explicar por que passar nos cobres o patrimônio estatal.

O ministro da Secretaria-Geral da Presidência da República, Wellington Moreira Franco, encarregado do anúncio, alegou que a empresa amarga sucessivos prejuízos, por conta da queda no consumo de cédulas e moedas no país. Errou. Em entrevista publicada pelo jornal O Globo, seu colega da Fazenda, Henrique Meirelles, tratou de corrigir: “Ela (Casa da Moeda) vai muito bem. Não há problema. Mas a questão é olhar isso a longo prazo.” Sobretudo porque, segundo Meirelles, o volume de cédulas em circulação caiu mais de 60%, por causa da digitalização cada vez maior do meio circulante. Não disse em que período de tempo, nem quem mediu. Fica o dito pelo não dito.

Quando a comunicação não é clara, sobram meias verdades pelo caminho. O

ministro Moreira Franco poderia ter se poupado publicamente se tivesse passado

uma vista d’olhos no Relatório de Sustentabilidade da Casa da Moeda, biênio

2015-2016, disponível na internet. Ali estão os números. Mesmo em tempos de

forte tormenta, a empresa logrou receitas brutas de R$ 2,411 bilhões e R$

2,408 bilhões, respectivamente, garantindo lucros nos dois exercícios, é bem

verdade que muito inferiores à série histórica dos últimos seis anos. Em 2015, o

lucro líquido foi de R$ 311,3 milhões e, em 2016, tombou, violentamente, para R$

60,2 milhões. Não, ministros. O lucro não despencou por conta do aumento do uso

de meios eletrônicos de pagamento, em detrimento de cédulas e moedas. No caminho

das meias verdades veio a crise econômica e, com ela, o contingenciamento de

gastos do governo e a recessão que se arrasta até os dias de hoje.

CORTINA DE FUMAÇA

Por que vender a Casa da Moeda é uma pergunta que o governo ainda precisa responder. Analistas de mercado, economistas, pessoal de consultorias, tecnocratas e empregados da empresa concordam que a motivação é mais de ordem ideológica do que financeira. A privatização da Casa da Moeda interessaria muito mais a um

projeto neoliberal, de Estado mínimo e oportunidades a investidores privados, do que à irrelevante contribuição para um superávit fiscal. Entre os empregados, há quem aposte que a inclusão da empresa no pacote de Temer teria o propósito de roubar as atenções sobre a venda da Eletrobras, a venda que importa. Afinal, a Casa da Moeda é brasão e bandeira do Brasil. Um patrimônio simbólico capaz de mobilizar resistências. Será? Fala-se, ainda, em manobras da concorrência internacional. No rosário de hipóteses, encaixa-se como uma luva a máxima cunhada pelo Barão de Itararé: há algo no ar além dos aviões de carreira.

Não é a primeira vez que se cogita privatizar a fábrica secular do dinheiro brasileiro. Nos anos 1990, durante o

governo Fernando Henrique Cardoso, seu nome ventilou nos bastidores de Brasília. Mas a empresa acabou salva, quem diria, pela nova moeda, o real. Em 1994, a Casa da Moeda surpreendeu ao fornecer, em tempo hábil e recorde, todas as denominações do novo meio circulante brasileiro, afastando o risco de desabastecimento. Só 10% das cédulas da primeira família foram adquiridas no exterior.

Agora, porém, na curta Era Temer, a perspectiva parece ter ganho materialida

de, diz o presidente do Sindicato Nacional dos Moedeiros, Aluizio Firmiano

Junior. Reeleito em junho deste ano para o segundo mandato, que segue até

2020, Firmiano representa uma categoria que toda ela trabalha na Casa da Moeda

(dos 2.750 empregados, 2.200 são sindicalizados). Atônitos, os moedeiros

testemunham o que Firmiano chama de “ação orquestrada para inviabilizar a

estatal, com o objetivo de privatizar”.

LINHA DO TEMPO

Uma rápida retrospectiva oferece-nos alguns dados em jogo nesse tabuleiro. A empresa entrou no século 21 com excelente saúde financeira. Tanto que, em 2008, o Banco Central provocou a Casa da Moeda a desenvolver a segunda família do real e apresentou uma previsão de demanda para o período 2009-2018 de 3,7 bilhões de unidades de cédulas e 2 bilhões de moedas. O desafio levou a empresa a investir R$ 1 bilhão, entre 2009 e 2012, na modernização do parque gráfico de cédulas e em equipamentos para a produção de moedas. E se estruturou para melhor atender o cliente realizando dois concursos públicos, em 2009 e 2011, que resultaram na contratação de novos 800 empregados. Além da nova família do real, o calendário esportivo internacional, que sinalizava no horizonte a realização no Brasil da Copa do Mundo de futebol (2014) e as Olimpíadas e Paralimpíadas do Rio (2016), oferecia uma oportunidade extra para a estatal mostrar, com as moedas comemorativas, sua capacidade de criação e inovação.

A Casa da Moeda gozava, então, de boa saúde econômica. Sempre com receitas anuais superiores a R$ 2 bilhões, sempre distribuindo dividendos ao Tesouro, a cada exercício. Até que veio a crise.

O primeiro golpe foi desferido no final de 2013, quando o Tesouro reduziu a um terço o orçamento original do Banco Central. De R$ 1,7 bilhão, caiu para R$ 500 milhões, respingando sem piedade no Programa Anual de Produção da Casa da Moeda. Da previsão inicial de 3,8 bilhões de unidades de cédulas, feita lá em 2008, o BC, que já havia confirmado em agosto a encomenda, para 2014, de 3,5 bilhões, só autorizou a produção de 1,2 bilhão. O mesmo aconteceu com as moedas. A previsão de 2008, que era de 1,9 bilhão de unidades de moedas e havia sido confirmada em 1,7 bilhão, tombou para 600 milhões.

A empresa sentiu o golpe. O lucro líquido, que em 2013 havia sido de R$ 783,6 milhões, despencou para 223,1 milhões. Naquela ocasião, o BC respondia por cerca de 30% da receita da Casa da Moeda. Apertada com os investimentos realizados na perspectiva de outro patamar de produção, a empresa acabou gastando mais do que ganhando nas unidades de cédulas e moedas. O estrago só não foi maior porque a receita obtida com o Sistema de Controle de Bebidas (Sicobe), contratado pela Secretaria da Receita Federal e responsável por 50% do faturamento anual, amorteceu a queda, representando, naquele ano, 75% da receita.

Mas os problemas estavam longe de acabar. Em 2015, o BC quebra a rotina e não apresenta, no prazo convencionado — até o início do segundo semestre de cada ano —, a previsão de encomenda para o ano seguinte. A informação essencial ao planejamento da produção de 2016 só chega à empresa em abril do mesmo ano e o contrato só é assinado em 27 de maio. Com a desordem instalada, em reunião de emergência, técnicos da Casa da Moeda sugerem aos técnicos do BC rever o mix de produção. Considerando o cronograma, os estoques de matéria-prima e os prazos dos processos, propõem cunhar mais moedas de R$ 1 e reduzir o quantitativo de cédulas de R$ 2. A proposta é aceita e registrada em documento interno, levado ao Ministério da Fazenda.

É justamente este documento que vai fundamentar a aprovação, em 15 de setembro, da MP 745 (hoje Lei 13416/17), liberando o Banco Central a buscar fornecedor externo de cédulas. O argumento era de que a Casa da Moeda não estaria preparada para atender ao pedido e que era preciso evitar desabastecimento. E as surpresas continuam. Dois dias depois, em 17 de setembro, é assinado o contrato do Banco Central com a empresa sueca Crane AB, com sede nos Estados Unidos, para a importação de 100 milhões de cédulas de R$ 2, no valor de R$ 20,2 milhões.

Nunca antes na história desse país se negociou um contrato de importação em

tal velocidade dois dias! Quanto mais uma aquisição envolvendo um produto de

segurança — dinheiro brasileiro. A importação fez acender a luz vermelha na

fábrica de Santa Cruz. Desafiados, os empregados acabaram assinando um acordo

de hora extra com a Casa da Moeda de modo a que pudesse cumprir a encomenda

original — nenhuma nota de R$ 2 a menos! o que efetivamente foi feito, no

prazo recorde de setembro a dezembro. Há algo no ar além dos aviões de carreira?

ATIVO ESTRATÉGICO

Hoje a Casa da Moeda do Brasil opera abaixo da sua capacidade de produção anual, de 3 bilhões de cédulas, 4 bilhões de moedas, 3 milhões de passaportes e 8 milhões de selos fiscais. Asfixiada pela crise e refém do Banco Central, seu cliente preferencial, fez o dever de casa no biênio 2015-2016, como informa o Relatório de Sustentabilidade. No parque industrial de Santa Cruz, uma sesmaria de 500 mil metros quadrados, com 120 mil metros quadrados de área construída, na Zona Oeste do Rio de Janeiro, que é o maior complexo gráfico e metalúrgico de segurança da América Latina, reestruturou a gestão, em unidades de negócios, extinguiu diretorias, criou outras, realocou empregados e reduziu em R$ 100 milhões seu endividamento, no período, logrando diminuir seu custo financeiro em R$ 10 milhões. Investiu também em novos mercados, como o da Argentina, fechando um contrato para o fornecimento de 167,8 milhões de cédulas de 100 pesos.

As perspectivas, porém, não são animadoras. Em entrevista ao jornal O Estado de S. Paulo, o diretor de Inovação e Mercado da empresa, César Barbiero, admitiu que a empresa deve fechar 2017 no vermelho, resultado provocado pelo fim do contrato com a Receita Federal para desenvolvimento e impressão de selos fiscais rastreáveis de bebidas. Em termos financeiros, era o principal cliente da Casa da Moeda, provedor de cerca de 50% do faturamento anual, que até agora vinha, inclusive, amortecendo o tranco da crise. A descontinuação do sistema foi comunicada em 13 de dezembro de 2016. Uma queda de mais de R$ 1 bilhão no faturamento deste ano.

“O moral da tropa está baixo”, confidencia um funcionário de carreira dos

quadros médios da Casa da Moeda. O acordo coletivo de 2017 chegou ao fim do ano

em aberto. O Plano de Desligamento Voluntário não atrai. O medo do desemprego

se espalha. A lei que permite ao Banco Central buscar outras alternativas de

fornecimento de cédulas e moedas fora do Brasil é vista como instrumento de

pressão para baixar preço. Quando questionado sobre a importação, o BC, por

meio de sua assessoria de imprensa, fez saber ao Brasil que a compra no exterior

tinha sido mais vantajosa em termos de preço. Não se sabe se contabilizou na sua

planilha o fato de a receita da Casa da Moeda voltar para o país sob a forma de

distribuição de dividendos ao Tesouro Nacional. O que se sabe é que o ativo es

tratégico e intangível da soberania monetária, em desuso no governo Temer,

parece ter ido para o vinagre.

DUAS FACES DA MOEDA

Economistas advertem que a fabricação do dinheiro não deve ser confundida com política monetária. A Casa da Moeda é só um instrumento do Banco Central. Não decide nada. Observam, ainda, que o fato de o meio circulante ser produzido por uma empresa privada não implica risco de fraudes. “O controle disso não passa pelo capital da empresa, se é um capital estatal ou privado”, pondera a professora de Economia Margarida Gutierrez, do Instituto de Pós-Graduação e Pesquisa em Administração (Coppead) da Universidade Federal do Rio de Janeiro, em entrevista à Agência Brasil. “O risco de ocorrer fraude seria o mesmo se a empresa fosse estatal”, concorda seu colega do programa de MBA da Fundação Getúlio Vargas, professor Mauro Rochlin, que entretanto pondera, na mesma entrevista: “Sendo o setor privado o produtor, obviamente que o cliente, no caso o Estado brasileiro, terá que exigir uma série de garantias de que a operação vai ser absolutamente segura.”

Eles estão certos. Mas trata-se de uma meia verdade do nosso caminho. A outra face desta mesma moeda está repleta de perguntas sem respostas. Por que se desfazer do que funciona, emprega, dá lucro e rende dividendos ao Estado brasileiro?

Por que, em curto espaço de tempo, decidir um desmonte que consumirá recursos e energia em concepção de modelagem, editais internacionais, desgaste político? Por que passar adiante a empresa que produz um passaporte internacionalmente respeitado como documento seguro?

“Do ponto de vista fiscal, a venda da empresa é irrelevante. Se é que vai aparecer alguém para comprar”, comenta o funcionário de carreira.

A dúvida se explica. Afinal, a Casa da Moeda é um negócio que envolve um par que industrial gigantesco, de manutenção cara, que a despeito de atualizado, com máquinas modernas, é de uma concepção antiga, refém de velhas rotinas e de velhas mentalidades. Sob o argumento da segurança, é uma empresa fechada, a serviço do BC. Para o bem e para o mal. Além da planta industrial em Santa Cruz, mantém um andar inteiro, o 19º, em um prédio de escritórios na Praia do Flamengo, Rio de Janeiro. E quem levar o bônus, leva também o ônus, que inclui um passivo ambiental incalculável, um fundo de pensão de empregados — o Cifrão — deficitário desde o ano 2000 e dívidas trabalhistas que correm na Justiça.

Em meio ao silêncio surdo que cerca a Casa da Moeda, o presidente do Sindicato dos Moedeiros é a voz que sai em defesa da empresa:

“O governo Temer não tem legitimidade para se desfazer de um ativo público. A população não votou nisso. A proposta de redução do Estado era do candidato derrotado. A Casa da Moeda poderia até não dar lucro, dada a importância de seu papel estratégico, de garantir a soberania monetária, mas é fato que a empresa vem dando lucro ao longo de sua história, uma história de 323 anos que não pode ser desfeita sem consulta à sociedade.”

ENTREVISTA JOAQUIM DE MELO COORDENADOR DO INSTITUTO PALMAS

“VIVEMOS A HIPOCRISIA DAS REFORMAS DA PREVIDÊNCIA E

TRABALHISTA”

Referência mundial da Economia Solidária, Joaquim

Melo fundou, em 1998, o primeiro banco comunitário do Brasil, o Banco

Palmas, no Conjunto Palmeira, bairro pobre da periferia de Fortaleza. O

desafio era estimular a geração de renda e desenvolver a economia local, a

partir da criação de uma rede de produtores e consumidores. A experiência

deu tão certo que hoje ele é coordenador do Instituto Palmas, entidade

gestora (e única certificadora) de uma rede de 113 bancos comunitários,

espalhados pelas regiões mais carentes e longínquas do país – comunidades

indígenas, quilombolas, ribeirinhos da Amazônia, semi-árido, sertão. Lugares,

na maioria das vezes, abandonados pelas instituições financeiras

tradicionais, por não oferecerem lucros atraentes, e que hoje recebem

“clientes” que foram banidos desses bancos. Joaquim não para. Indignado com

o aumento da pobreza e da desigualdade, quer criar mais e mais bancos

comunitários pelo Brasil afora, acreditando na eficácia da metodologia das

finanças solidárias. Esta é sua tarefa. Mas os desafios são maiores, e ele

deixa um recado nesta entrevista: “Enquanto não se taxarem, de forma

contundente, as grandes fortunas, o capital especulativo e as grandes

heranças, falar das reformas para resolver os problemas sociais é

hipocrisia.”

Referência mundial da Economia Solidária, Joaquim

Melo fundou, em 1998, o primeiro banco comunitário do Brasil, o Banco

Palmas, no Conjunto Palmeira, bairro pobre da periferia de Fortaleza. O

desafio era estimular a geração de renda e desenvolver a economia local, a

partir da criação de uma rede de produtores e consumidores. A experiência

deu tão certo que hoje ele é coordenador do Instituto Palmas, entidade

gestora (e única certificadora) de uma rede de 113 bancos comunitários,

espalhados pelas regiões mais carentes e longínquas do país – comunidades

indígenas, quilombolas, ribeirinhos da Amazônia, semi-árido, sertão. Lugares,

na maioria das vezes, abandonados pelas instituições financeiras

tradicionais, por não oferecerem lucros atraentes, e que hoje recebem

“clientes” que foram banidos desses bancos. Joaquim não para. Indignado com

o aumento da pobreza e da desigualdade, quer criar mais e mais bancos

comunitários pelo Brasil afora, acreditando na eficácia da metodologia das

finanças solidárias. Esta é sua tarefa. Mas os desafios são maiores, e ele

deixa um recado nesta entrevista: “Enquanto não se taxarem, de forma

contundente, as grandes fortunas, o capital especulativo e as grandes

heranças, falar das reformas para resolver os problemas sociais é

hipocrisia.”

FLAVIA CAVALCANTI

Há duas décadas, os moradores do Conjunto Palmeira, na periferia de

Fortaleza, no Ceará, viviam em uma situação de extrema pobreza, sem água

tratada, esgoto e luz elétrica. Vinte anos depois, a realidade é outra, graças à

criação do Banco Palmas, o primeiro banco comunitário do país. O que mudou? Como

vivem hoje os moradores do Conjunto Palmeira?

A qualidade de vida do Conjunto Palmeira melhorou em larga escala. As

mudanças podem ser observadas tanto do ponto de vista urbano, econômico, como de

governança participativa do bairro. Do ponto de vista urbano, há 20 anos o

bairro tinha apenas uma escola de primeiro grau, hoje tem quatro escolas de

ensino fundamental e uma de ensino médio. Havia um posto de saúde, atualmente

são dois; 70% do bairro carecia de abastecimento de água e energia elétrica,

hoje 100% das casas têm cobertura destes serviços; 40% das residências eram de

taipa, hoje, 98% são de alvenaria — todas estão passando por regularização

fundiária e vão receber as escrituras, que ainda estão em nome da prefeitura de

Fortaleza.

Do ponto de vista econômico, investimos milhões de reais para ações produtivas. Só nos últimos sete anos, R$ 14 milhões para 5.600 empreendimentos, 84% de mulheres. Centenas de milhares de "palmas" (moeda social criada para uso local) emprestados para apoiar o consumo local, sem juros. Milhares de pessoas abriram sua primeira conta, acessaram seu primeiro seguro de vida e receberam formação em educação financeira. Em 20 anos, 3.500 postos de trabalho foram gerados e aumentou em 60% a venda no comércio local.

E em relação à governança participativa?

O bairro se tornou mais organizado e unido. Foi criado o Comitê do

Bairro, um colegiado com reuniões mensais, que articula 26 organizações

comunitárias, ONGs e igrejas do Conjunto Palmeira — um órgão de deliberação e

concertação coletiva da comunidade. Recentemente, num processo de democracia

direta, criaram-se 39 Conselhos de Quarteirão, que consistem numa organização

dos moradores, quarteirão por quarteirão, com o objetivo de cuidar, limpar,

plantar, pintar e deixar a área saudável.

Como funciona o modelo de renda baseado no microcrédito e na produção

solidária? Em linhas gerais, a ideia é que o dinheiro circule dentro da própria

comunidade, proporcionando uma qualidade de vida Que instrumentos são

necessários para garantir essa circulação?

O Banco Palmas tem duas linhas de crédito. Uma, em moeda nacional

(Real), para empréstimo a pequenos empreendimentos produtivos da economia

popular e solidária que querem se implantar ou ampliar seus negócios. Outra, sem

juros, para empréstimos em moeda social, a fim de estimular compras nesses

empreendimentos locais. Todo esforço consiste em criar localmente uma Rede de "Prossumatores",

em que todos do bairro são considerados produtores, consumidores e atores sociais de transformação. Dessa forma, as pessoas se relacionam e compram entre

si, fazendo o dinheiro circular na comunidade. Com o objetivo de ajudar

tecnologicamente na formação dessa rede, o Banco Palmas criou a PalmasLab —

laboratório de inovação e pesquisa em economia solidária, formado por jovens da

periferia, treinados por especialistas. Um dos produtos da PalmasLab é o

aplicativo Palmap, com o qual os jovens realizam pesquisas participativas sobre

o que o bairro consome, produz, e verificam seus sonhos e utopias. Esses estudos

ajudam a orientar as linhas de crédito do banco e seus programas de capacitação,

de forma a facilitar a formação das cadeias produtivas locais e redes de

colaboração.

Quais são as formas de financiamento que o Banco Palmas adota? E o

perfil dos tomadores? As mulheres têm peso importante?

O Banco Palmas possui 6.500 clientes ativos em sua carteira de crédito

produtivo e 3.330 no crédito para o consumo. O crédito produtivo é feito em

reais, com juros que variam de 1% a 3%, dependendo da renda do tomador. Quem tem

renda maior paga mais juros; renda menor, menos juros. O financiamento varia de

quatro a 12 parcelas mensais, podendo ser financiado de R$ 50 até R$ 15.000. O

crédito em moeda social é sem juros, pago em até quatro parcelas, financiado de R$ 20 até R$ 600.

Quanto ao perfil dos tomadores de crédito, 85% são mulheres e 95% têm renda familiar abaixo de três salários mínimos.

Há um expressivo contingente populacional que não tem acesso ao sistema

financeiro, ou por serem analfabetos, ou por não terem renda formal, ou nada em

seu A automatização do atendimento bancário só piorou essa situação, pois muitos

não entendem, ficam constrangidos e envergonhados. Ao mesmo tempo, um dos

pilares do Banco Central é a cidadania financeira. O que o BC pode aprender com

essas instituições de crédito comunitário?

Há dois tipos de automação do atendimento bancário. A automação dos

bancos comerciais tem como objetivo reduzir custos e maximizar o lucro. Por

isso, cada vez mais, os bancos comerciais reduzem o número de funcionários,

agências bancárias, correspondentes, caixas eletrônicos, etc. A estratégia é

deixar tudo digital, via plataformas móveis. Para os pobres, as pessoas de baixa

escolaridade, os idosos, os “desconectados”, porque não têm acesso à internet,

isso vira um horror e aumenta o processo de exclusão.

É preciso se ter claro que o Brasil tem um problema sério com a conectividade, e são milhares de territórios que não contam com sinal de internet. Além disso, as pessoas com mais de 40 anos têm dificuldade de fazer transações financeiras pelo celular ou internet banking, quer pela pouca habilidade com as tecnologias digitais, quer por desconfiança na segurança do sistema. O que temos visto são centenas de municípios e milhões de brasileiros sem alternativa financeira e bancária em nome de um “avanço tecnológico” que, se não bem aplicado, agrava a desigualdade e a pobreza.

E no caso dos bancos comunitários?

E no caso dos bancos comunitários?

Os bancos comunitários optaram por uma automação que não dispensa a

presença humana. Criamos uma plataforma digital (E-dinheiro), que permite a

milhares de brasileiros fazerem suas transações financeiras e bancárias de forma

digital, sem sair de casa, mas não dispensamos os bancos comunitários presentes

nos territórios. Aqueles que não conseguem fazer suas transações digitais podem

se dirigir ao banco comunitário e serão atendidos presencialmente.

Muitas vezes, por conta da dificuldade de acesso à rede, o banco disponibiliza internet gratuita em sua sede, de forma que as pessoas vão até lá para se conectar e realizar suas operações pelo celular. Assim, optamos por um modelo que é ao mesmo tempo digital e presencial. Os bancos comunitários têm evoluído em tecnologia, mas com o cuidado e muita solidariedade com os milhões de brasileiros que ainda não utilizam o sistema digitalizado.

Como funciona essa plataforma? Quantos usuários a utilizam hoje?

A plataforma E-dinheiro é um arranjo de pagamento pré-pago, para compra

e transferência, considerada pelo Banco Central como não integrante ao Sistema

de Pagamentos Brasileiro (SPB). Pertence à Rede Brasileira de Bancos

Comunitários, representada pelo Instituto Banco da Periferia, que é a

organização custodiante.

O aplicativo pode ser baixado normalmente na play store, tanto por usuários como comerciantes. Contudo, circula localmente em cada território de um banco comunitário. Essa circulação local e o controle da comunidade dão ao dinheiro eletrônico a funcionalidade de “moeda social digital”.

O esquema funciona nacionalmente, mas cada banco comunitário anima sua rede local, cadastrando na plataforma usuários e formando uma rede credenciada de comércios locais. Toda vez que um usuário compra na comunidade, utilizando a plataforma, é cobrada uma taxa de 2% ao comerciante. Essa taxa retorna para o banco fazer operações de crédito para os produtores locais e, também, ajudar na sua sustentabilidade.

Os comerciantes podem fazer saques no banco comunitário, ou transferir (via plataforma) sua moeda social digital para qualquer banco comercial do país. Quando isso acontece, o depósito no banco comercial é realizado em reais.

Vocês promovem algum tipo de formação para os moradores com mais

dificuldade de entrar na era digital?

O Instituto Banco da Periferia, responsável pela plataforma E-dinheiro,

tem realizado oficinas com a população para a Cidadania Financeira Digital. São

processos formativos nos quais se distribuem celulares e se ensinam às pessoas

como podem ser feitos pagamentos de contas, faturas, transferências bancárias,

compras no comércio, utilizando o celular via plataforma. É um processo lento,

adaptado a cada público, alfabetizando as pessoas para a inclusão financeira e

bancária digital. Sem esse procedimento, é impossível incluir os mais pobres na

utilização de plataformas digitais. Já promovemos 70 oficinas, atendendo mais de

mil pessoas em várias regiões do Brasil.

Sobre o processo de desbancarização, de que forma os bancos comunitários

podem ocupar o lugar deixado pelas agências bancárias que estão fechando em todo

o país?

Por seu modelo de atuação, instalados em pequenas associações

comunitárias, com baixo custo, trabalhando com pessoas da própria comunidade,

os bancos comunitários conseguem se estabelecer nos territórios empobrecidos e

longínquos. Temos bancos em comunidades indígenas, quilombolas, ribeirinhos da

Amazônia, semiárido, no sertão, enfim, nos lugares nos quais nenhuma agência

bancária tradicional quer se instalar, por considerar que

não trazem lucro. Cada dia mais, os bancos comunitários têm se instalado em locais abandonados pelas instituições tradicionais e recebido “clientes” que foram banidos desses bancos.

Com a plataforma digital E-dinheiro, esse alcance aumentou bastante, porque as pessoas podem se associar ao banco, mesmo à distância, bastando baixar a plataforma e escolher o estabelecimento e comparecer, a cada bimestre, a uma reunião presencial, a fim de criar laços de solidariedade com os outros associados.

A garantia solidária viabiliza o acesso ao crédito dos bancos

comunitários. Além disso, algumas dessas instituições trabalham com o aumento do

valor emprestado ao No caso dos bancos tradicionais, temos o cadastro positivo

de crédito como uma promessa de reduzir as taxas. Dá para se fazer algum tipo de

analogia com os novos bancos?

Os bancos comunitários trabalham com o aval de vizinhança. São os

vizinhos que dão seu testemunho se a pessoa é honesta ou não. Além do mais, por

serem instituições comunitárias, estão naturalmente no meio dos moradores,

facilitando que o agente de crédito (que é da comunidade) conheça os tomadores

de crédito e seus antecedentes. A proximidade com a população facilita a análise

e impõe um novo tipo de avaliação para a decisão sobre a concessão do crédito,

que leva em conta todo o contexto da vida das pessoas e suas relações

socioeconômicas. Esse modelo de verificação da capacidade financeira do tomador

de crédito, de sua credibilidade, de suas condições para honrar o financiamento,

foge dos tradicionais, frios, que não levam em consideração o dia a dia das

pessoas. Os bancos comunitários partem do princípio da confiança e o reforçam ao

inserir os tomadores de crédito numa rede local, onde todos se sentem responsáveis (e proprietários) do banco.

Portanto, todas as propostas que buscam novas formas e parâmetros de análise de crédito, diferentemente dos modelos tradicionais, se aproximam dos bancos comunitários e têm muito a contribuir.

No caso dos bancos comunitários, qual o nível de inadimplência e como

ela é administrada? Lembrando que nas contratações dos bancos tradicionais, a

inadimplência tem sido posta como parcela principal na composição dos

Primeiro, tem que se questionar o conceito e os parâmetros de

inadimplência que o Banco Central adota. Para o sistema financeiro oficial, se

de 100 pessoas muito pobres que receberam crédito, 94 se deram bem, abriram

seu pequeno negócio, pagaram em dia seu crédito e estabilizaram sua vida

financeira,

mesmo assim isso representaria inadimplência de 6% (porque seis não pagaram em dia). E esse banco seria considerado de “má gestão creditícia”. Ora, para os bancos comunitários, esse quadro representa uma excelente operação de crédito, tendo em vista as condições financeiras dessas famílias e os resultados que foram alcançados.

Para o Banco Palmas, o tomador de crédito fica inadimplente após 12 meses. Desde que ele esteja se relacionando com o banco, explicando a situação que o levou a não pagar a parcela do crédito, participando das reuniões, nós consideramos que essa

pessoa encontra-se em dificuldade, mas não é inadimplente, por isso não terá seu nome negativado. Os pobres enfrentam dificuldades porque suas finanças estão sempre “no limite”. Portanto, temos de ter paciência e instituir outros padrões de análise de inadimplência.

Mas qual é a inadimplência do Banco Palmas?

Mas qual é a inadimplência do Banco Palmas?

A inadimplência do Banco Palmas, hoje, está na casa dos 6,5% (números

de dezembro de 2017). Consideramos baixa em relação ao público que

trabalhamos. Como já explicamos, 95% das pessoas de nossa carteira têm renda

familiar abaixo de três salários mínimos.

A redução da inadimplência é feita através do diálogo permanente com os tomadores, reuniões bimestrais no banco e uma política de redes locais de "prossumatores", onde o próprio banco comunitário consegue “clientes” para comprar as merca dorias produzidas pelos tomadores de crédito. Trimestralmente, o Banco Palmas promove um feirão, priorizando barracas para clientes inadimplentes, oferecendo oportunidades para que

eles vendam seus produtos e se restabeleçam financeiramente. Portanto, estamos diante de um banco de novo tipo, volta-

do para o desenvolvimento da comunidade e o bem-estar das pessoas. Não basta que o tomador de crédito pague a parcela em dia, o banco também é responsável e se preocupa se ele está conseguindo melhorar de vida, aumentar sua inclusão socioeconômica, caminhando para o bem-viver.

Qual a sua opinião sobre o custo do dinheiro no Brasil? Existe um

spread aplicado nas transações feitas pelos bancos

comunitários?

Mesmo com os juros em queda, a taxa no Brasil é altíssima. Além dos

juros, têm as taxas bancárias inclusas nas operações de crédito. Se o tomador

ficar inadimplente, aí é a morte! As condições de negociação com os bancos

inviabilizam o tomador para o resto da vida!

Os bancos comunitários têm taxas de juros variadas (de 1% a 3% ao mês), que permitem aos pequenos tomadores pagar menos juros e aos grandes, juros mais altos. É crédito evolutivo com juros evolutivos. Quanto menos dinheiro você pegar do banco, menos juros você paga; quanto mais dinheiro, mais juros. Dessa forma, distribuímos renda e enfrentamos a desigualdade. Em caso de inadimplência, a negociação é bem diferenciada, dependendo da situação financeira e social de cada cliente.

O spread é o menor possível, suficiente apenas para garantir a sustentabilidade do banco comunitário, sem objetivar lucro. Afinal, ele não existe para “ganhar dinheiro”, e sim para promover o desenvolvimento local.

O que o senhor pensa sobre a regulação dos juros, da taxação dos

dividendos e das grandes fortunas? E de que forma um sistema fiscal mais justo e

eficiente poderia contribuir para uma economia mais cidadã?

O rentismo e a desigualdade fiscal são, hoje, responsáveis pelo aumento

da pobreza e da desigualdade no Brasil. Não podemos aceitar que cinco

brasileiros tenham mais dinheiro que a metade da população do país. Isso é

gravíssimo, porque impossibilita que qualquer problema social seja resolvido. É

como enxugar gelo. Ou se enfrenta essa questão, ou o Brasil implodirá.

Vivemos, atualmente, a hipocrisia das reformas da Previdência e trabalhista, enquanto não se toca no problema maior que é taxar, de forma contundente, as grandes fortunas, o capital especulativo, as grandes heranças.E criar uma carga tributária diferenciada, dependendo do porte financeiro de pessoas e empresas. Urge, como extrema necessidade, que se enfrente a questão das grandes fortunas, que passam de pai para filho de forma especulativa e eterna, para podermos desenhar qualquer possibilidade de justiça social no país.

É impossível se conceber que os pequenos produtores do Conjunto Palmeira paguem impostos iguais (ou superiores) às grandes indústrias. É impossível se conceber que, quando um produtor no Conjunto Palmeira fabrica um detergente, um sabonete, uma roupa, um par de sapatos, pague o mesmo imposto que as grandes multinacionais e os grandes conglomerados empresariais.

A injustiça fiscal é terrível e faz o Brasil se tornar uma casta, onde pobre morre pobre e rico fica cada vez fica mais rico. É evidente que, em algum momento, essa brutal desigualdade, geradora de tanta violência, vai levar o país a uma implosão social. Teremos convulsões insuportáveis. Basta olhar o que está acontecendo nas periferias do Brasil com o avanço do tráfico, o aumento da pobreza, o genocídio da juventude, o colapso dos serviços públicos. Estamos diante da barbárie.

Uma das propostas para resolver as altas taxas, altas tarifas e a

dificuldade de acesso aos bancos é o cooperativismo, com experiências

bem-sucedidas, mas ainda um tanto restritas ao Sul do Quais são as semelhanças e

diferenças entre o modelo cooperativista tradicional e o do banco comunitário?

A lógica da cooperação, da propriedade coletiva, dos excedentes

partilhados entre todos os associados, a democracia interna nas decisões em que

todos têm direito a um voto, a proximidade com a comunidade são características

que aproximam os bancos comunitários das cooperativas.

Contudo, há de se pontuar que muitas cooperativas já não exercem mais suas características originárias e perderam o espírito cooperativista. A rede de bancos comunitários diferencia as cooperativas do campo popular e solidário das cooperativas capitalistas, que objetivam somente o lucro.

Talvez a maior diferença dos bancos comunitários para as cooperativas seja o fato de não sermos fiscalizados pelo Banco Central. Isso garante a esses bancos maior liberdade de atuação, inclusive de criar critérios próprios para concessão de crédito, produtos financeiros diferenciados e adaptados aos mais pobres, liberdade para inovação financeira e bancária. Outra diferença é que os bancos comunitários não estão obrigados a obter lucro e as cooperativas de crédito, sim. A desvantagem maior é que, pelo fato de não sermos cooperativa, temos mais dificuldade em captação de recursos no mercado, e estamos impossibilitados de captação de poupança.

O Instituto Palmas estava estudando uma maneira de conseguir um

mecanismo para bonificar os poupadores digitais. Qual foi o resultado? Em caso

positivo, esse serviço atraiu mais usuários para a plataforma E-dinheiro, como

previsto pelo senhor? Essa bonificação está presente na plataforma, no

menu “Minhas Economias”. As pessoas se propõem a alcançar uma meta financeira

para realizar um sonho. Por exemplo, comprar uma bicicleta, ou uma televisão.

Então, vão guardando moeda social digital até conseguir sua meta. Uma vez isso

acontecendo, nós bonificamos seus esforços.

Ainda está sendo pouco utilizada, porque não é muito conhecida dos usuários. Com as oficinas de Cidadania Financeira Digital que estamos realizando, esperamos que essa ferramenta cresça bastante em 2018. Ensinamos que é melhor guardar o dinheiro e comprar à vista, com desconto, do que a prazo, por um preço maior.

No início de 2017, o senhor solicitou uma audiência com o ministro da

Fazenda, Henrique Meirelles, para que fosse autorizado à Rede Brasileira de

Bancos Comunitários o pagamento de aposentados e pensionistas pelo E-dinheiro.

Como estão as negociações com a Fazenda?

Estou aguardando o ministro me atender. Há milhares de aposentados e

pensionistas que andam quilômetros para municípios vizinhos atrás de receber

suas aposentadorias. É um sacrilégio. A ausência de bancos e serviços

financeiros nos municípios, além de dificultar o desenvolvimento local, impõe um

sofrimento desnecessário às pessoas. Em algum desses municípios, existem bancos

comunitários, poderíamos pagar os aposentados com a plataforma E-dinheiro. Eles

não precisariam nem sair de casa. Recebendo nossa moeda digital, fazem compras

no comércio local e ajudam o município a se desenvolver.

É só querer! Agora, em 2018, vou mandar outra carta para o ministro, com um abaixo-assinado de 10 mil aposentados dizendo que querem receber pelo E-dinheiro.

E com o Banco Central, alguma parceria está sendo discutida? Quais

seriam os eixos dessa colaboração?

Temos ótima relação com o Departamento de Promoção da Cidadania

Financeira do Banco Estamos sempre dialogando como levar educação financeira

digital para os territórios de baixa renda, capacitando as pessoas a usarem

plataformas digitais, possibilitando, assim, a inclusão de milhares de clientes

nos sistemas financeiro e bancário.

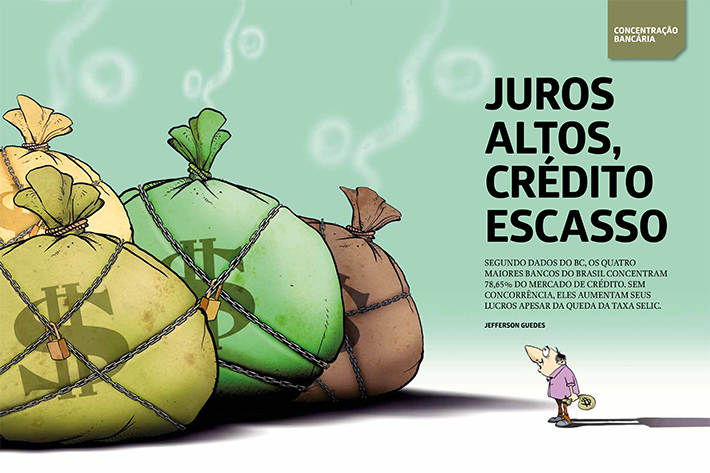

Concentração Bancária

JUROS ALTOS, CRÉDITO ESCASSO

SEGUNDO DADOS DO BC, OS QUATRO MAIORES BANCOS DO BRASIL CONCENTRAM 78,65% DO MERCADO DE CRÉDITO. SEM CONCORRÊNCIA, ELES AUMENTAM SEUS LUCROS APESAR DA QUEDA DA TAXA SELIC.

JEFFERSON GUEDES

A redução das taxas de juros é uma reivindicação antiga de vários setores da sociedade. Afinal, todo mundo sabe que a retomada do crescimento é praticamente impossível sem que haja crédito mais barato que permita o investimento e a geração de empregos. Sendo assim, o sonho de consumo de todas as torcidas era ver a Selic retornar ao piso de novembro de 2012, quando a taxa foi fixada em 7,25%

—até então, o menor patamar da série histórica do Copom iniciada em junho de 1996. Pois bem, o dia 6 de dezembro de 2017 veio, em tese, ao encontro dessa expectativa. Nessa data, o Copom promoveu o décimo corte consecutivo da Selic, levando a taxa básica de juros à mínima histórica de 7%. Apesar disso, não houve a festa que se imaginava. Por quê?

Em vez de comemoração, um sentimento de perplexidade ecoou em toda a mídia. Por que os juros dos bancos não caem na mesma velocidade? Enquanto alguns economistas insistem que a explicação está nas taxas de risco, na inadim plência, nos impostos e no recolhimento compulsório, aos poucos, ganha espaço uma avaliação que a Por Sinal faz há bastante tempo: não se pode discutir a questão dos juros altos sem analisar o aumento da concentração bancária.

É verdade que a recessão afetou a saúde das empresas e o aumento dos

calotes contribuiu, evidentemente, para a elevação do custo do crédito

empresarial. Ainda que essa lógica também se aplique ao crédito para pessoas

físicas, não justifica o fato de continuarem com taxas estratosféricas mesmo

em um cenário de redução gradual da inadimplência, desde 2012. Em outubro

passado, segundo o Banco Central, a taxa média no crédito pessoal, por exemplo,

estava em 132% ao ano para uma inadimplência de 8%. Já em novembro de 2012, com

a Selic a 7,25% ao ano, o juro no crédito pessoal estava em 66,3%, bem abaixo

dos níveis atuais, mesmo com a inadimplência sendo maior, de 8,8%.

A FORMAÇÃO DO SPREAD

Ou seja, definitivamente, o problema dos juros altos não pode ser resumido à inadimplência. O professor João Sicsú, que foi diretor de Políticas e Estudos Macroeconômicos do Instituto de Pesquisa Econômica Aplicada (Ipea) entre 2007 e 2011, questiona inclusive o peso que se dá à inadimplência na composição do spread bancário. O primeiro questionamento está nas diferentes abordagens utilizadas para realizar o cálculo do índice de inadimplência. Isso porque o conceito que os bancos adotam para inadimplência (do Acordo de Basileia II), não se limita aos casos em que a instituição considera totalmente improvável que o devedor honre suas obrigações. “Atrasou o pagamento por mais de 90 dias conta como inadimplência também”, explica. É por este motivo que Sicsú entende que o índice de inadimplência é superestimado.

O outro fator, que bem poderia fazer parte de uma obra de Kafka, é que fre quentemente o tomador de empréstimo financia a própria inadimplência. Isso acontece quando os bancos fazem o empréstimo com a venda casada de um seguro que garante à instituição financeira receber o recurso caso o cliente não pague

do Banco Mundial. No México, a segunda economia da América Latina (atrás ape nas do Brasil), os cinco maiores bancos controlavam 70% do mercado naquele ano. No Chile, 67%.

A média mundial de concentração bancária, segundo o FMI, é de 40%. O Brasil,

com seus 72,98%, seria um dos maiores exemplos de concentração no mundo. É

verdade que o país não chega a ser uma exceção, já que Canadá, França e Espanha

também apresentam níveis elevados de concentração. Nesses países, a participação

dos três bancos líderes supera 60% dos ativos do setor.

CRÉDITO ESCASSO

O problema é que a concentração bancária no Brasil tem desdobramentos bastante perniciosos à economia. Segundo dados divulgados pelo mesmo Relatório de