003

2003

2014

A cada quatro anos, o Brasil vive um que se difere dos demais. Ao final do carnaval, que para muitos simboliza o início, de fato, do ano, sucedem-se a Copa do Mundo de futebol e as eleições gerais. Somando-se às já famosas festas juninas, de presença obrigatória para nossos parlamentares, e o recesso de julho do Congresso Nacional, so bra pouco tempo para um governo, em final de mandato, promover as medidas necessárias para levar o país a um caminho virtuoso.

Nesta edição da Por Sinal, deixando de lado a peculiaridade deste 2018, procuramos trazer à discussão matérias que sejam relevantes não só aos servidores públicos, mas também à sociedade brasileira como um todo.

Afinal, se a reforma do Estado

proposta pelo Banco Mundial atinge em seu primeiro momento os servi- dores,

acusados de serem os responsáveis pela crise fiscal do país, suas consequências,

que passam por um verdadeiro desmonte dos serviços públicos, atingirão a todos

aqueles que direta ou indiretamente deles dependam, com mazelas maiores aos

menos favorecidos economicamente.

Aos novos candidatos ao comando do país

deixamos reflexões sobre a necessidade de se caminhar para um sistema tributário

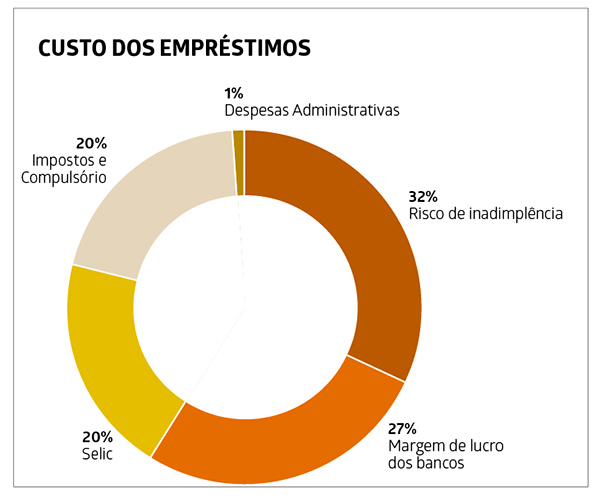

mais solidário e para um custo dos empréstimos bancários que seja condizente às

necessidades das empresas e dos cidadãos, pois, embora a taxa Selic tenha

baixado a um patamar nunca visto, os juros cobrados pelo sistema financeiro aos

tomadores de crédito ainda são altíssimos e desproporcionais aos interesses da

nação.

A “securitização” das dívidas estatais e a autonomia do Banco Central do

Brasil, assuntos que se encontram em discussão no Congresso Nacional, mereceram

uma análise mais cuidadosa, pois apresentam vantagens inequívocas, porém, com

arestas que precisam ser aplainadas, mas, para tanto, é necessário que se tenha

em mente apenas o interesse público.

Apresentamos, ainda, artigo de Edil Batista Júnior, doutor em

Teoria Geral do Direito, professor da Uninassau, em Recife (PE), e conselheiro

editorial da Por Sinal, que trata sobre a Constituição Federal brasileira, o

Direito Constitucional eo distan- ciamento entre o mundo normativo e o mundo

real.

Por fim, o que seria uma entre- vista com Luiz Carlos Bresser-Pereira,

reconhecidamente um personagem da cena brasileira, cujas múltiplas funções

assumidas ao longo da vida nos meios políticos, empresariais e acadêmicos

dificultam uma única definição, transformou-se em uma verdadeira aula sobre a

história da economia brasileira nas últimas décadas e a apresentação do seu

modelo novo-desenvolvimentista.

O Conselho Editorial da Por Sinal espera, mais

uma vez, poder apresentar aos seus leitores um material interessante, buscando

fazer de nossa publicação um canal de informação importante, independente e

isento. Boa leitura!

SINDICATO NACIONAL DOS FUNCIONÁRIOS DO BANCO CENTRAL (SINAL)

CONSELHO NACIONAL BIÊNIO 2017/2019

Presidente

Jordan Alisson Pereira

Belém

Reginaldo Bentes dos Santos

Brasília

Rita Girão Guimarães

Josina Maria de Oliveira

Renner Augusto Carmo Mascarenhas

Vania Maria Monteiro Couto

Belo Horizonte

Maria de Fatima Siqueira

Curitiba

Enrikson Antonio Falabretti

Fortaleza

Francisco de Assis Tancredi Soares

Porto Alegre

Gustavo Diefenthaeler

Recife

José Milton Bezerra

Rio de Janeiro

Sergio da Luz Belsito

José Aloísio Guimarães Sanches

Márcio Silva de Araújo

Nehemias Monteiro Junior

Salvador

Manoel da Cunha Filho

São Paulo

Iso Sendacz

Eduardo Stalin Silva

Natalino Yoshimi Sakamuta

DIRETORIA EXECUTIVA NACIONAL BIÊNIO 2017/2019

Presidente

Jordan Alisson Pereira

Diretor Secretário

Renner Augusto Carmo Mascarenhas

Diretora Financeira

Ivonil Guimarães Dias de Carvalho

Diretor Jurídico

Sergio da Luz Belsito

Diretor de Comunicação

Paulo Lino Gonçalves

Diretor de Assuntos Previdenciários

Márcio Silva de Araújo

Diretor de Relações Externas

Epitácio da Silva Ribeiro

Diretor de Estudos Técnicos

Daro Marcos Piffer

Diretora de Qualidade de Vida no Trabalho

Rita Girão Guimarães

Diretor de Ações Estratégicas

Gustavo Diefenthaeler

CONSELHO FISCAL NACIONAL BIÊNIO 2017/2019

Presidente

Ronaldo Ferreira (Curitiba)

Membros

Altino Almeida de Souza (Belém)

Ladislau Correa de Souza Neto (Rio de Janeiro)

EXPEDIENTE ANO 16 NÚMERO 57 JUNHO 2018

Por Sinal

Revista do Sindicato Nacional dos Funcionários do Banco Central do Brasil

Conselho Editorial

Daro Marcos Piffer, Edil Batista Júnior, Epitacio da Silva

Ribeiro, Jordan Alisson Pereira, Maria Juliana Zeilmann Fabris, Nehemias

Monteiro Júnior, Paula Castello Branco Teklenburg e Paulo Lino Gonçalves.

Conselheiros suplentes: Renato Fabiano Matheus e Ricardo Luis Piccoli

Secretária: Sandra de Sousa Leal

SCS Quadra 01 – Bloco G sala 401 – Térreo

Ed. Baracat – Asa Sul – Cep 70.309900 – Brasília – DF

Telefone: (61) 33228208

Contato com a Por Sinal: porsinal@sinal.org.br

Redação

Coordenação geral e edição: Flavia Cavalcanti (Letra Viva Comunicação)

Reportagem: Jefferson Guedes, Verônica Couto e Carmen Nery

Diagramação: Tabaruba Design

llustrações: Claudio Duarte

Impressão: Impressão: Ideal Gráfica e Editora Ltda

Tiragem: 8.000

Assessoria de Comunicação do Sinal Nacional: Rapport.

www.rapportcomunica.com

Permitida a reprodução das matérias, desde que citada a fonte.

O Conselho Editorial não se responsabiliza pelas opiniões expressas nos artigos assinados.

Reforma do Estado

O DESMONTE DO SERVIÇO PÚBLICO

ESTUDO DO BANCO MUNDIAL CRIMINALIZA O FUNCIONALISMO

PÚBLICO, RESPONSABILIZANDO-O PELA CRISE FISCAL DO ESTADO. ENTIDADES DOS

SERVIDORES REAGEM E APRESENTAM À SOCIEDADE CARTA DE PRINCÍPIOS PARA AS

ELEIÇÕES DE 2018.

JEFFERSON GUEDES

A vida vem em ondas, já diziam Lulu Santos e Nelson Motta. O

capitalismo também, com ciclos de expansão que se esgotam de tempos em tempos. É

comum então, no período das vacas magras, que as elites escolham um bode

expiatório.

O funcionalismo sabe bem o que é isso. Sempre que o governo levanta a bandeira

da austeridade, os servidores estão entre os primeiros que devem apertar seus

cintos. Este filme tão manjado ganhou uma nova versão em novembro passado,

quando o Banco Mundial divulgou o relatório “Um Ajuste Justo: Análise da

eficiência e equidade do gasto público no Brasil”.

Encomendado pelo governo federal, o documento joga nos ombros do serviço público

toda a responsabilidade pela ineficiência da máquina pública. O complicador é

que, desta vez, o governo está utilizando este relatório para sustentar suas

políticas públicas. O projeto de lei que limita o salário inicial do servidor,

por exemplo, já é ancorado nas conclusões do Banco Mundial sobre o “peso” da

folha do funcionalismo nas contas do governo. O relatório tem, portanto,

relevância política e está balizando o debate sobre o Orçamento da União.

“Este relatório pinta um quadro bastante duro do serviço público. Em mais de uma

centena de páginas, destaca quem é o inimigo: os servidores públicos.

Privilegiados, eles têm direitos demais e são os responsáveis pela crise fiscal

do Estado. O mesmo relatório reserva uma única página (isso mesmo, uma página)

para discutir a gestão da dívida pública. Basicamente, para dizer que é

impossível mexer no custo da dívida”, questiona Roberto Gonzalez,

secretário-executivo da Afipea (o Sindicato Nacional dos Servidores do Ipea).

Já que seria um erro concentrar a estratégia de ajuste fiscal nos custos da

dívida, como diz o documento, o Banco Mundial prefere seguir em outra direção

que atenda aos interesses do mercado. O relatório promove ataques aos programas

sociais, defende a cobrança de mensalidades nas universidades públicas e sugere

o fechamento dos hospitais regionais de pequeno porte por entender que eles são

uma das causas da ineficiência na prestação de serviços de saúde. Nada disso se

compara à ofensiva dirigida contra o funcionalismo, que o documento entende

estar repleto de “servidores ricos”.

A intenção é clara: o Banco quer oferecer à sociedade um novo modelo de

funcionalismo que forneça as bases para uma reforma do Estado. Tal postura está

alinhada com o projeto defendido por grupos neoliberais, que miram o fim da

estabilidade do servidor e o enxugamento da máquina pública e que hoje estão se

articulando para disputar as eleições presidenciais de outubro.

A resposta dos servidores

É, portanto, um movimento articulado, que vem ganhando força. Diante dessa

ofensiva, se fazia necessária uma reação mais forte das entidades

representativas. E esta reação veio.

“Foi entendimento da Associação dos Funcionários do Ipea, assim como do pleno do

Fórum Nacional Permanente de Carreiras Típicas de Estado (Fonacate), do qual o

Sinal faz parte, que nós não poderíamos ficar apenas na defensiva”, afirma

Roberto Gonzalez. Assim nasceu o projeto “Que serviço público queremos?”, que

reuniu diversos pesquisadores da área da administração pública para oferecer um

contraponto ao relatório do Banco Mundial.

O resultado deste esforço foi apresentado na 5ª Conferência de Carreiras Típicas

de Estado, realizada em Brasília, em abril deste ano. Apresentamos, a seguir,

algumas das conclusões deste estudo, que analisou questões como o “inchaço na

máquina pública” e os “privilégios dos servidores, com seus altos salários” e o

modelo de serviço público pregado pelo Banco Mundial.

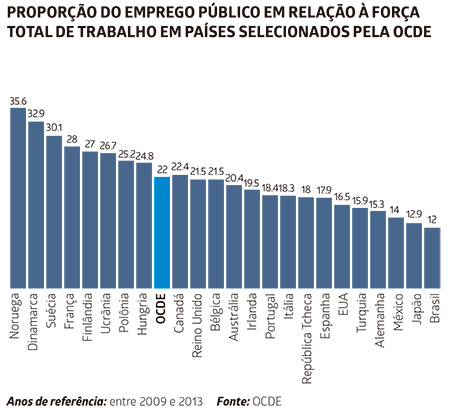

Tanto o relatório do Banco Mundial quanto o documento do projeto “Que serviço

público queremos” avaliam o tamanho do serviço público brasileiro, tomando como

referência a Organização para Cooperação e Desenvolvimento Econômico (OCDE).

Esse organismo reúne os países mais ricos e alguns emergentes, como México,

Chile, Coreia do Sul e Turquia.

(Ver gráfico 1, abaixo)

A barra azul clara no gráfico representa a média da OCDE.

Ela indica que, a cada cem pessoas empregadas neste grupo de países, 22% são

servidores públicos. No extremo esquerdo do gráfico, estão os países nórdicos,

que elevam a média da OCDE. Gonzales observa: “Os países com mais servidores,

curiosamente, são aqueles com melhor Índice de Desenvolvimento Humano (IDH).” A

simples leitura deste dado já levanta uma questão: por que não vemos a mídia

alardeando o “inchaço” da máquina estatal de Noruega e Dinamarca, países que têm

mais de um terço da população ocupada trabalhando no serviço público? Mesmo não

fazendo parte da OCDE, o Brasil aparece na última coluna, para efeito

comparativo. Nosso índice é de 12%, ou seja, a cada cem trabalhadores, 12 são

servidores. Proporcionalmente, o Brasil tem menos servidores que o México (14%),

um país que, em muitos aspectos, oferece serviços e proteção social inferiores

aos do Brasil. Então, que “inchaço” é esse?

O secretário-executivo da Afipea elenca algumas particularidades que explicam a

dimensão atual do serviço público brasileiro. Na esteira da expansão dos

direitos sociais determinada pela Constituição de 1988, por exemplo, houve

municipalização do emprego público e aumento da prestação de serviços nas áreas

de saúde, educação e serviços sociais. Não existe paralelo na América Latina com

o que ocorreu no Brasil nesse período. Tal fato contribuiu para que houvesse

maior demanda por servidores municipais.

“O maior custo de prover saúde, educação e assistência é treinar, remunerar e

capacitar o servidor que presta este serviço. Isso acontece no Brasil e em

qualquer lugar do mundo”, afirma Gonzales.

Ele faz um comparativo com os EUA, que nos ajuda a entender as carências do

Brasil. Os americanos têm mais funcionários públicos do que o Brasil (16,5% da

população ocupada é de servidores, dado que exclui os militares). Mas atenção:

lá não existe um sistema de saúde universal, como o SUS. Os EUA prestam

atendimento médico público para duas parcelas da população através de programas

específicos: o Medicaid (para pessoas que vivem abaixo da linha de pobreza) e o

Medicare (para idosos). A maioria da população, que não pode usar esses

programas, fica na mão dos planos privados. Ainda assim, mesmo tendo menor

prestação de serviços públicos na área de saúde, os EUA têm mais servidores do

que o Brasil.

Demissões na era Collor

Há outro dado importante que precisa ser levado em conta para se entender o

tamanho atual da máquina pública: durante o governo Collor, o Brasil perdeu nada

mais, nada menos do que 110 mil servidores - a maioria por demissão. Foi um

baque. Quando assumiu, o ex-presidente Fernando Henrique iniciou uma tímida

recomposição do funcionalismo no primeiro mandato, mas preferiu a expansão de

terceirizados no segundo. A situação se agravou a tal ponto, com a persistência

de elevado número de terceirizados em situação irregular, que o TCU determinou

aos governos do PT que cuidassem da recomposição do funcionalismo. Esse

movimento foi bem mais forte nos anos Lula, que promoveram crescimento de 7,3%

no número de servidores civis ativos no primeiro mandato e de 4,8% no segundo.

Como dizia na época o secretário de Recursos Humanos do Ministério do

Planejamento, Sérgio Mendonça, a contratação de servidores promovida no governo

Lula foi uma tentativa de reverter a política de Estado Mínimo da era FHC.

Mesmo assim, utilizando um recorte ampliado entre 1991 (segundo ano do governo

Collor) e 2015 (início do segundo mandato de Dilma), constatou-se que o número

de funcionários públicos federais aumentou 9%, enquanto a população brasileira

cresceu 35% nesse período.

Como se vê, o tal inchaço do serviço público não bate com a realidade. O que

existe, segundo o professor Clóvis Bueno de Azevedo, do Departamento de Gestão

Pública da Escola de Administração de Empresas da FGV-SP, é uma distribuição

ruim dos servidores. Há desproporção, a seu ver, em três níveis: primeiro, entre

o número de funcionários alocados em áreas urbanas e rurais; em segundo lugar,

entre as capitais e o resto do país; e, finalmente, entre o número de servidores

atuando nas periferias e aqueles que estão nos centros metropolitanos. Quem

trabalha na Regional do Banco Central em Belém, que vive ameaçada de fechar por

falta de servidores, sabe bem do que estamos falando.

É verdade que o Relatório não investiu pesado na tese do “inchaço da máquina

pública”. O problema mesmo, segundo o Banco Mundial, são os altos salários dos

servidores públicos.

Mitos e realidade

Antes de promover este ataque, contudo, o documento faz uma afirmação

verdadeira: “Os salários do setor público são muito superiores aos pagos no

setor privado” (página 44). “Isso não é novidade”, pondera Gonzales. Para início

de conversa, o servidor público geralmente é uma pessoa mais escolarizada, tem

idade mais elevada e passa por um processo de seleção mais rígido, explica. Além

disso, essa diferença não é homogênea. “Quando nos debruçamos sobre certas áreas

de atividade, principalmente na prestação de serviços nas esferas estadual e

municipal, o que a gente vê é a inversão disso: o setor privado está pagando

mais para o mesmo tipo de ocupação (médico, professor).”

Há uma agravante aqui, pois o Banco Mundial comete o equívoco de analisar a

remuneração dos servidores pela média. Por que isso é um erro? Ora, é sabido que

existe uma grande desigualdade de salários no setor público. A diferença entre

os menores e maiores salários é relevante, assim como seu desvio padrão, isto é,

a dispersão de valores em relação à média. Partindo do princípio de que algumas

remunerações no setor público são valores “fora da curva”, se comparados aos

demais, é óbvio que a média é o pior parâmetro a ser adotado, por ser afetada

sensivelmente pelos valores extremos.

No Judiciário, por exemplo, os salários mais elevados puxam a “média”, tão

alardeada pelo Banco Mundial, para R$ 236 mil anuais, ou cerca de R$ 18 mil

mensais - considerando-se 13 salários ao ano. Convenhamos, esta não é a

realidade financeira da maioria dos servidores.

É verdade que o próprio Relatório do banco alerta (página 49) para este problema

metodológico: “Essas médias cobrem grupos bastante grandes e heterogêneos, e

muitos cargos públicos não são facilmente comparáveis a empregos no setor

privado.” Ora, se não é possível comparar a média de remuneração de um policial

federal com a de um segurança de shopping; se não dá para colocar na mesma

balança o salário de um procurador da Fazenda nacional com uma média que inclua

o salário de advogados recém-formados, por que o Banco Mundial insiste neste

tipo de análise?

A

falta de critérios não para por aí. Na página 50, o Relatório afirma: “Parece

que mesmo os servidores menos qualificados recebem altos salários.” Citando o

Boletim Estatístico de Pessoal do Ministério do Planejamento, o banco destaca

que metade dos servidores federais encontra-se na faixa em torno de R$ 5 mil,

com muito poucos recebendo menos de R$ 2.500.

A

falta de critérios não para por aí. Na página 50, o Relatório afirma: “Parece

que mesmo os servidores menos qualificados recebem altos salários.” Citando o

Boletim Estatístico de Pessoal do Ministério do Planejamento, o banco destaca

que metade dos servidores federais encontra-se na faixa em torno de R$ 5 mil,

com muito poucos recebendo menos de R$ 2.500.

O conselheiro do Sinal e servidor do BC Nehemias Monteiro Jr. questiona essa

falta de critérios e chama a atenção para o fato de que “boa parte dos cargos

com escolaridade de nível elementar ou média foi descontinuada”. No caso das

seleções recentes, completa, “elas têm sido aprovadas com qualificação superior

à formalmente exigida, com formação universitária e/ou experiência profissional,

o que enfraquece a comparação do relatório”.

Para o Banco Mundial, este valor de R$ 5 mil é “muito alto para os padrões

brasileiros”, uma vez que o salário médio de todos os trabalhadores formais do

setor privado é de apenas R$ 1.924. O banco insiste neste diferencial

público/privado, com o objetivo de nivelar os salários por baixo. Ainda assim,

este expediente pode ser desconstruído facilmente, já que o tão propalado

diferencial aumenta em momentos de crise econômica – fato que não é culpa do

servidor. O secretário-executivo da Afipea explica o porquê:

“No setor privado, os salários médios reagem diretamente às flutuações

econômicas, enquanto no setor público eles apresentam maior rigidez. Isso

acontece porque o setor privado tem uma capacidade de ajuste maior. Ajuste aqui

entre aspas, pois significa demissão, rotatividade da mão de obra - com

substituição dos empregados que ganham mais por outros que recebem menos –, ou,

ainda, redução de salários. Mesmo considerando as perdas salariais no setor

público, este ajuste aumenta o diferencial entre os salários do setor público e

os do setor privado. E aí este diferencial está aumentando não porque o setor

público está ganhando mais; é o setor privado que está ganhando menos.

Existe um risco aqui. Os defensores da política de satanização do funcionalismo

podem apresentar o contra-argumento de que é necessário flexibilizar a estrutura

salarial do servidor, e sua estabilidade, para se adequar às oscilações do

mercado. Para rebater esta linha de raciocínio, é importante compreender que as

discrepâncias diminuem se forem ajustadas por níveis semelhantes de experiência,

atribuições, escolaridade, e considerando as dificuldades de estabelecer exata

correspondência das funções.

Estado Mínimo

Enfim, o grande projeto do Banco Mundial para o serviço público brasileiro é que

ele seja composto, em sua grande maioria, por servidores de menor escolarização,

mal remunerados e em vínculos precários com os órgãos públicos. Esta seria a

forma mais rápida de reduzir a média de salários do setor, aproximando-a daquela

registrada no setor privado.

Se implantado pelo governo, este modelo comprometeria significativamente a

qualidade dos serviços públicos. Além disso, seria um movimento oposto ao vivido

pelo Estado brasileiro desde a Constituição de 1988, e intensificado a partir do

governo Lula, quando a máquina pública passou a valorizar cada vez mais o

servidor com formação universitária. Este tema foi abordado com profundidade na

palestra “Gestão de pessoas públicas”, apresentada por Fernando Filgueiras,

diretor da Escola Nacional de Administração Pública (Enap), durante a 5ª

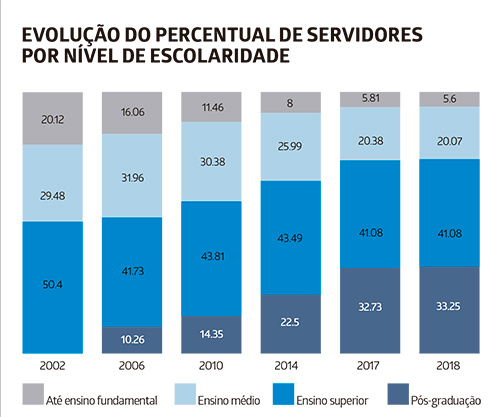

Conferência, promovida pelo Fonacate. Filgueiras apresentou o gráfico a seguir,

que mostra a evolução do grau de escolaridade no Executivo federal entre 2002 e

2018.

Analisando os dados do gráfico, o diretor da Enap chama a atenção para o aumento

significativo do servidor qualificado com pós-graduação e, também, para o

comparativo entre as duas pontas do gráfico. Em 2002, 50,4% dos servidores

federais tinham formação superior. Em 2018, este número saltou para 74,3%. “A

gente percebe que existe, de fato, tanto uma política de captação de melhores

quadros, no que diz respeito aos concursos públicos, quanto uma política de

capacitação dos diferentes órgãos do serviço público”, avalia. “Maior número de

servidores públicos com ensino superior proporciona um aumento das capacidades

do Estado para implementar políticas públicas”, acrescenta.

A maior capacitação se dá em paralelo a uma questão estrutural que, segundo

Filgueiras, perpassa o serviço público: as desigualdades nos âmbitos de

carreiras. Os dois números abaixo expõem o problema:

-

60% dos servidores públicos com menores salários correspondem a 37% do volume da folha de pagamento do Poder Executivo.

-

20% dos servidores com maior remuneração correspondem a 40% do montante da folha de pagamento.

A leitura desses números mostra que o problema não está nos “altos salários”, e

sim na baixa remuneração de 60% dos servidores. E como se enfrenta esta

desigualdade? Com a valorização do funcionalismo, entendida aqui como premissa

para uma melhor qualidade do serviço público ofertado à população.

Com esta perspectiva, o Fonacate elaborou uma Carta de Princípios, divulgada em

maio, com o objetivo de influenciar as eleições de 2018. A estratégia política

da entidade parte da constatação de que sendo mais de 12 milhões em todo o país,

os servidores não podem ser ignorados por nenhum partido.

O candidato que subscrever o documento assumirá o compromisso de cumprir, caso

seja eleito, os objetivos centrais de fortalecimento do Estado democrático de

direito, valorização dos servidores e qualificação dos serviços públicos.

Constam da pauta, também, a revisão da Emenda Constitucional 95/2016 (que

estabelece o teto dos gastos), a diminuição dos cargos de livre nomeação e a

ampliação da participação de concursados em funções estratégicas. Finalmente, há

propostas de clamor nacional, como um sistema tributário progressivo, que reduza

os impostos sobre o consumo, a tributação de distribuição de lucros e dividendos

e a correção efetiva da tabela do Imposto de Renda.

Voto consciente

O Fonacate pretende fazer muito barulho em torno da Carta de Princípios, que faz

parte da campanha pelo voto consciente do servidor público, a ser lançada em 5

de julho, na Associação dos Fiscais de Renda em São Paulo (Afresp). “O que se

pretende é que essa aliança fortaleça os servidores. Também é nosso propósito

continuar parcerias com parlamentares que tradicionalmente são nossos aliados”,

afirma Rudinei Marques, presidente do Fonacate.

Nas últimas eleições gerais, a entidade já havia realizado um encontro com os

candidatos à Presidência. “A novidade, neste pleito, dentro dos limites da

legislação eleitoral, é que vamos organizar eventos e dar destaque a

candidaturas que defendam nossas pautas principais”, informa o presidente do

Fórum.

O Sinal também está participando ativamente deste movimento. No último dia 15 de

maio, o presidente da entidade, Jordan Pereira, e o diretor de Estudos Técnicos,

Daro Piffer, marcaram presença na assembleia-geral em Brasília, que definiu o

encaminhamento dos pleitos dos servidores junto aos postulantes a cargos

eletivos. O Sindicato divulgou nota na qual repudia o Relatório do Banco

Mundial:

“Fica cada vez mais evidente que a declarada campanha governamental contra o

servidor público, repercutida com estardalhaço pelos grandes órgãos da imprensa,

imputando privilégios onde enxergamos direitos, rasgando a Constituição Federal

ao suspender reajustes salariais legalmente concedidos e aumentar a contribuição

previdenciária, que passa a ser arbitrariamente progressiva, sem qualquer

consideração de caráter técnico a ampará-la, é fruto de uma conspiração, de modo

a enfraquecer o Estado brasileiro e os serviços públicos que atendem diretamente

o cidadão.”

A nota acrescenta que, diante dos ataques advindos das mais diversas frentes, a

unificação de cronogramas de atuação se torna fator preponderante para a defesa

do servidor público.

O projeto “Que serviço público queremos?” e a Carta de Princípios para as

eleições de 2018 são os primeiros frutos deste esforço conjunto das entidades

que representam os servidores brasileiros. E não vai parar por aí. Porque é

preciso, de fato, muita união para enfrentar a ação organizada das elites que

buscam privatizar o Estado brasileiro totalmente.

|

|

Crise Fiscal

“SECURITIZAÇÃO” DAS DÍVIDAS ESTATAIS

PROJETO DE LEI COMPLEMENTAR QUER LEGALIZAR A VENDA DO

DIREITO SOBRE CRÉDITOS DA UNIÃO, DOS ESTADOS E MUNICÍPIOS.

VERÔNICA COUTO

Governadores e prefeitos pressionam

deputados para aprovar na Câmara o Projeto de Lei Complementar 459/17, que

autoriza estados, municípios e a União a venderem o direito sobre créditos

que tenham a receber, de origem tributária ou não (como é o caso, por

exemplo, dos créditos resultantes de privatizações). No inicio de abril, o

presidente da Câmara, Rodrigo Maia (DEM-RJ), encontrou-se com os

governadores do Distrito Federal, Rodrigo Rollemberg; de Minas Gerais,

Fernando Pimentel; do Rio de Janeiro, Luiz Fernando Pezão; do Piauí,

Wellington Dias; e o vice-governador de Goiás, José Eliton. Na mesa, a

discussão do Projeto de Lei, de autoria do senador José Serra (PSDB-SP), que

aguarda o parecer do relator na Comissão de Finanças e Tributação (CFT),

deputado Luiz Carlos Hauly (PSDB-PR), para depois ser analisado pela

Comissão de Constituição e Justiça e de Cidadania e, por fim, submetido à

votação em Plenário.

Para esses governadores, a “securitização” das dívidas, ou seja, sua

transformação em títulos a serem negociados, é uma alternativa para levantar

recursos no curto prazo, sem os limites legais ao endividamento estatal e,

no caso da União, às restrições do Novo Regime Fiscal, também conhecido como

Teto dos Gastos.

O diretor de Estudos Técnicos do Sindicato Nacional dos Funcionários do Banco Central (Sinal), Daro Piffer, acredita que, de fato, a cessão de direitos sobre créditos “pode ser um instrumento para os governos conseguirem dinheiro mais rapidamente”, mas o PLP 459, na redação atual, apresenta problemas, especialmente no que se refere às formas de controle externo das operações. “Com relação ao princípio, o Sinal não é contra. Seria preciso, porém, acrescentar-lhe algumas salvaguardas não previstas no texto”, questiona.

INTERMEDIÁRIAS SEM CONTROLE

O projeto também recebeu críticas de

representantes de entidades como a Auditoria Cidadã da Dívida (ACD), o

Sindicato dos Procuradores da Fazenda (Sinprofaz) e a Associação Nacional

dos Auditores Fiscais da Receita (Anfip). Segundo esses especialistas, a

transferência dos depósitos referentes à arrecadação tributária do poder

público para bancos ou fundos privados pode levar os governos a grande

endividamento e à perda do controle sobre a gestão dos orçamentos públicos.

A Frente Parlamentar Mista pela Auditoria da Dívida Pública com Participação Popular reuniu-se em março para discutir o PLP e estratégias para impedir a sua aprovação. “Imagina que uma pessoa faz uma compra a crédito, em 12 parcelas descontadas diretamente do seu salário, na folha de pagamento, e o banco ainda recebe um ágio, que pode chegar a 60%. É isso que o PLP 459 faz com a arrecadação dos créditos dos estados ou municípios”, afirma o senador João Capiberibe (PSB-AP), presidente da Frente Parlamentar. Ele chama a atenção para o fato de a proposta não estabelecer qualquer limite para o ágio acordado com o banco, além de pretender legalizar a cessão dos créditos já negociados e com garantias de que serão pagos, geridos por um modelo de estatal não dependente, criada com propósito específico, que não está sujeita a nenhum tipo de controle. “Os governos vão negociar créditos que eles têm certeza de que vão receber, dando uma parte para essas empresas sem controle, e o grosso para o banco, que ainda cobra o ágio astronômico para receber um dinheiro certo.”

Estabelecer um limite a priori para o desconto no valor da dívida, contudo, pode ser muito difícil, explica Daro. “Se compararmos dívidas de impostos não pagos de corporações que já saíram do mercado, como a Varig, por exemplo, com aquelas de empresas que estão faturando e em operação, é claro que os riscos de não recebimento são diferentes, muito maiores no caso das empresas que já fecharam. Não podem, assim, serem negociadas pelo mesmo valor.”

Para evitar abuso no deságio, o diretor do Sinal propõe que o projeto impeça a cessão dos direitos sobre os créditos para qualquer pessoa jurídica de direito privado, permitindo as operações “única e exclusivamente” com fundos de investimentos criados para esse fim, para garantir maior governança e transparência.

Ele destaca que a venda de dívidas é uma atividade “normal” no sistema financeiro privado. “Alguém tem uma dívida a receber, mas precisa do dinheiro antes do prazo de vencimento, como ocorre com uma duplicata de 30 dias. Pode vender o direito de cobrar essa dívida para um banco, recebendo por isso um adiantamento, com deságio, em função do adiantamento e da transferência do ônus de cobrar a duplicata”. Mas, quando esse processo envolve direitos de créditos muito altos, diz Daro, é realizado por meio de um fundo específico, o Fundo de Investimento em Direitos Creditórios (FIDC). Esses fundos envolvem risco e são destinados aos chamados investidores qualificados, com investimento mínimo a partir de R$ 25 mil e patrimônio declarado de R$ 1 milhão aplicados.

“No caso do PLP 459, o governo deveria autorizar a criação de fundos de investimento em direitos creditórios públicos, um FDIC de dívida pública, para não misturar dinheiro público com privado, e deixar claro para o investidor que aquele fundo é todo formado por dívida pública”, afirma o diretor do Sinal. Ao contrário das “empresas estatais não dependentes”, que não estão sujeitas a controle externo, os fundos são regulados e fiscalizados pela Comissão de Valores Mobiliários (CVM), e seus recursos só podem ser utilizados para pagar despesas inerentes à atividade básica de comprar e vender os direitos dos créditos. Outras despesas ficam por conta do seu administrador.

Permitir que a cessão de direitos creditórios seja feita por meio de sociedade de propósitos específicos, como está no projeto, é “onde mora o perigo”, alerta Daro. Ele lembra que a crise de 2008 surgiu de empresas desse tipo, criadas pelos bancos para negociarem títulos referentes aos seus empréstimos habitacionais. “Os bancos emprestavam para o sistema habitacional, sem critério. Quando tiveram problema de não pagamento, para limpar seus balanços, criaram essas sociedades de propósito específico, que compravam as dívidas – que dificilmente seriam pagas – e lançavam debêntures baseadas nelas, com prazos mais longos de vencimento. Em algum momento, essas sociedades não tiveram mais como pagar os investidores e os bancos puderam bancar as garantias. Ou seja, a ocultação da inadimplência por meio da transferência das dívidas para as sociedades de propósito específico foram as grandes responsáveis pela crise.”

BLINDAGEM JURÍDICA

A “securitização” da dívida já vem sendo feita em cidades como Porto Alegre, Belo Horizonte, Recife, Salvador, Nova Iguaçu e nos estados de Goiás, São Paulo, Paraná, Pernambuco, Rio de Janeiro. Em todos esses casos, as empresas estatais criadas para gerir o processo enfrentaram ações judiciais, questionamentos ou vetos dos órgãos reguladores – Ministério Público de Contas e tribunais de contas estaduais.

A PBH Ativos, da prefeitura da capital mineira, por exemplo, além de receber apontamentos do Tribunal de Contas de Minas Gerais, foi investigada em uma CPI na Câmara dos Vereadores, que encerrou seus trabalhos sem conseguir aprovar relatório final, tantas as divergências entre os parlamentares (ver box abaixo). No estado do Rio, a Companhia Fluminense de Securitização (CFSEC), criada em outubro de 2015, suspendeu seu programa de securitização devido a uma ação civil pública ajuizada em novembro de 2017 pelo MPRJ, por intermédio do Grupo de Atuação Especializada no Combate à Sonegação Fiscal e aos Ilícitos contra a Ordem Financeira, Tributária e Orçamentária (Gaesf/MPRJ). E problemas de natureza similar têm ocorrido com quase todas as empresas à frente dessas operações.

Para a coordenadora nacional da Auditoria Cidadã da Dívida, Maria Lucia Fattorelli, o PLP 459/17 mascara a transferência de recursos públicos para bancos privilegiados. Os governos, em sua opinião, perdem o poder de gestão sobre seus orçamentos e o controle sobre a arrecadação, não podendo mais aplicar o dinheiro dos impostos de acordo com as prioridades e critérios definidos pela política pública e pela necessidade das comunidades. “O dinheiro deixa de seguir diretamente para os cofres públicos, o que é um desrespeito a toda a Constituição Federal, à Lei de Responsabilidade Fiscal, ao Código Tributário e a todas as leis orçamentárias que estão estruturadas no princípio orçamentário”, declara.

Nesse sentido, a justificativa do projeto do senador José Serra (antigo PLS 204/2016) reconhece que seu objetivo é blindar juridicamente a engenharia financeira da securitização, alterando a Lei 4.320/64, que regulamenta os orçamentos públicos. “Com isso, as operações de cessão de direitos creditórios, que hoje já são efetuadas por alguns estados e municípios, ganharão maior segurança jurídica.” Em entrevista ao Portal do Senado, ele afirmou acreditar que as operações não constituem empréstimos, mas admitiu que “ainda há controvérsia a esse respeito”.

BARREIRA LEGAL

São muitas as normas que fazem parte dessa controvérsia. A Lei 9.496/97(?), que trata dos orçamentos públicos, proibiu os entes públicos de emitir títulos da dívida no mercado; a Lei de Responsabilidade Fiscal, de assumir diretamente compromisso, confissão de dívida ou operação assemelhada mediante emissão de título de crédito; e uma Resolução do Senado (nº 43/01) criou restrições específicas para a cessão dos direitos sobre os créditos de estados e municípios. Por isso, para tentar superar a barreira legal, o Projeto de Lei classifica a cessão de direitos sobre os créditos como uma venda definitiva de patrimônio público, e não como uma operação de crédito, entendimento que tem prevalecido até agora.

“Na prática, cria-se uma empresa estatal para gerir os ativos que serão vendidos, servindo de fachada para uma operação financeira que vai comprometer os estados, mas sem ser contabilizada como dívida”, explica Maria Lucia Fattorelli. “Pela Lei de Responsabilidade Fiscal, é crime. Qual ativo está sendo vendido?”, questiona. Para ela, o projeto pretende legalizar o desvio de recursos públicos e a contratação irregular de dívida pública – porque, embora a transferência do direito sobre os créditos seja contabilizada como venda de ativos, esses “ativos” são a própria arrecadação fiscal.

O

Sinprofaz não acredita que o projeto vá acelerar a cobrança de créditos,

como argumentam seus defensores. Ao contrário, afirma, em nota aprovada em

assembleia da entidade, que “o PLP 459/2017 permite o desvio do fluxo da

arrecadação tributária durante o seu percurso pela rede arrecadadora;

viabiliza a realização de operação de crédito ilegal; compromete com

vultosas garantias públicas as finanças atuais e futuras dos entes federados

e, adicionalmente, provoca danos financeiros e perdas efetivas, conforme

comprovado durante a realização de CPI na Câmara Municipal de Belo

Horizonte.”

O

Sinprofaz não acredita que o projeto vá acelerar a cobrança de créditos,

como argumentam seus defensores. Ao contrário, afirma, em nota aprovada em

assembleia da entidade, que “o PLP 459/2017 permite o desvio do fluxo da

arrecadação tributária durante o seu percurso pela rede arrecadadora;

viabiliza a realização de operação de crédito ilegal; compromete com

vultosas garantias públicas as finanças atuais e futuras dos entes federados

e, adicionalmente, provoca danos financeiros e perdas efetivas, conforme

comprovado durante a realização de CPI na Câmara Municipal de Belo

Horizonte.”

Também para a auditora-fiscal Rita Felicetti, colaboradora da Anfip, o modelo proposto pelo PLP 459 representa o endividamento de municípios e estados “ao permitir a criação de estatais não dependentes que vão emprestar ao ente público um dinheiro imediatista; enquanto o ente público dá como garantia a sua arrecadação futura”.

O diretor de Estudos Técnicos do Sinal discorda de que a operação envolva orçamento futuro, uma vez que as dívidas negociadas são aquelas já vencidas. “O fluxo realmente passa a não ser mais do governo. Passa para o investidor. Há captura do fluxo, mas apenas do que já deveria ter sido pago em exercícios anteriores.”

Ele reconhece, contudo, que governantes

poderiam relaxar na cobrança das dívidas de modo a provocar as operações de

securitização, com o objetivo de obterem recursos a curto prazo. Nesse

sentido, Daro defende a restrição da cessão dos créditos às dívidas de

governos anteriores. Outra medida protetiva seria impedir que as operações

sejam realizadas no período de 90 dias que antecedem o final dos mandatos

Executivos, exatamente para não comprometer a renda futura dos sucessores

eleitos.

O PLP 459 erra, ainda, diz Daro, ao assegurar à Fazenda Pública a

prerrogativa de cobrança judicial ou extrajudicial dos direitos cedidos,

conforme se lê no inciso terceiro, do artigo 1. “Por que a Fazenda teria que

cobrar a dívida? Quem a comprou que cobre. Há nesse ponto uma espécie de

garantia da dívida, que o poder público não deveria conceder.”

COMO FUNCIONA

A “securitização” prevista no PLP/459 se estrutura em um triângulo, do qual participam o ente público (prefeitura, governo do estado ou União), dono dos créditos a receber, a instituição financeira que for comprá-los na forma de títulos e uma empresa estatal “não dependente” (ou seja, não pode receber aportes do governo), que fará a mediação do negócio. Formalmente, o objetivo dessa estatal é gerir os ativos públicos, no caso, as debêntures relacionadas à cessão dos créditos, que, para serem emitidas, precisam de um agente financeiro – e nada impede que a mesma instituição que lance os títulos também os compre, como aconteceu na PHB Ativos, com o BTG Pactual. O projeto não exige licitação para a seleção desse banco ou fundo de investimento – fica a critério da prefeitura ou do estado.

O projeto inclui todas as dívidas vencidas dos governos, tributos ou de outra natureza, como privatizações, inclusive as que estão na Dívida Ativa e as que foram renegociadas. “No parcelamento dos créditos, o contribuinte assina uma confissão irretratável de dívida – não pode desistir; se parar de pagar, os bens são executados, razão por que o governo promove consecutivos programas de refinanciamento (os Refis)”, pondera a coordenadora da Auditoria Cidadã da Dívida. O que daria maior segurança e qualidade a esses créditos.

Normalmente, milhares de contribuintes pagam seus impostos ou dívidas na rede bancária, que, no dia seguinte, é obrigada a repassar o total recebido para o banco no qual o ente público tem conta. Na operação de securitização, o estado ou a prefeitura cria uma conta vinculada à empresa estatal aberta para este fim, que, por regra de contrato, pode ser acessada exclusivamente pelo investidor. De acordo com os termos negociados, é o banco privado que vai dar ordem para repassar uma parte ao poder público e reter o que lhe é devido.

“As informações dessa conta vinculada são sigilosas, e os recursos ficam fora do orçamento público, um privilégio inaceitável para os bancos. Toda a legislação de finanças está sendo aviltada”, acredita a coordenadora nacional da Auditoria Cidadã da Dívida.

Segundo estimativas feitas pelo senador

José Serra, em entrevistas no portal do Senado, a cessão de direitos de

crédito sobre a dívida ativa representaria uma receita de R$ 110 bilhões

para a União, e de R$ 25 bilhões, no caso das dívidas com os estados. Ele

não estimou, contudo, quanto vai representar em ganhos para as instituições

financeiras.

|

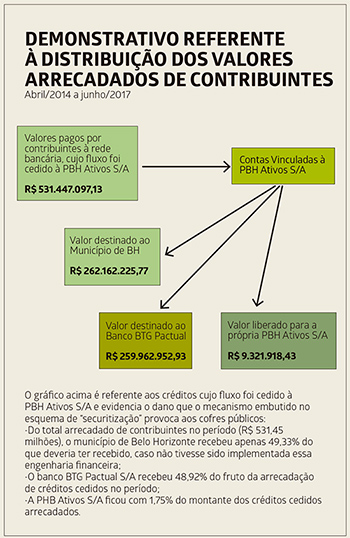

A prefeitura de Belo Horizonte criou a PBH Ativos em 2011, para cuidar dos contratos de parcerias público-privadas do município, ou gestão de ativos estatais, realizando, além disso, captação de recursos por meio da emissão de debêntures, ou seja, títulos de dívida garantidos.

Em 16 de maio de 2017, a CPI foi instaurada para analisar os impactos para o orçamento público e a legalidade das suas operações. Surgiu então o movimento #SomosTodosContraAPBHAtivos, formado pela Auditoria Cidadã da Dívida; Indisciplinar – Grupo de Pesquisa da Faculdade de Arquitetura da UFMG; Movimento das Associações de Moradores de BH; e Brigadas Populares, que acompanhou os trabalhos da comissão.

O BTG Pactual, escolhido por sua “expertise”, foi que fez a operação da PBH Ativos. “Quando as debêntures foram colocadas à venda, pagando juros abusivos, da ordem de 23% ao ano, e com garantia estatal, o próprio BTG Pactual comprou todas elas, pagando para a PBH Ativos”, explica Maria Lucia Fattorelli, que estudou a fundo os documentos obtidos pela estatal. No período investigado, de 2014 a 2017, a transferência de recursos em favor do BTG Pactual somou R$ 259,96 bilhões, cifra bem superior aos R$ 200 milhões recebidos pelo município, em abril de 2014. Com o detalhe de que ainda faltam quatro anos para o encerramento do prazo previsto (sete anos) para a operação, envolvendo um compromisso total com o banco, de R$ 880 milhões, e a cessão dos direitos de metade de todos os créditos parcelados.

Nesses três anos e dois meses, o total de créditos tributários arrecadados chegou a R$ 531,45 milhões, mas apenas R$ 262,16 milhões (49,33%) ingressaram nos cofres do município de Belo Horizonte. A isso se somaram R$ 200 milhões da captação de recursos, por meio da venda das debêntures sênior, com juros de 23% ao ano e prazo de sete anos, custo considerado elevadíssimo pela coordenadora da Auditoria Cidadã da Dívida, que qualificou a operação como um empréstimo disfarçado. Da outra parte, no valor de R$ 269,28 milhões, a maior fatia (R$ 259,96 milhões) foi transferida para o Banco BTG Pactual, e o restante (R$ 9,321 milhões ou 1,75%) ficou para a PBH Ativos S/A (ver gráfico abaixo). Com base nesses números, a CPI apontou que, no período, o município de BH teve uma perda de cerca de R$ 70 milhões, total da diferença entre os R$ 531,4 milhões arrecadados, que poderiam ter ido integralmente para o caixa, e os R$ 462 milhões, que, efetivamente, ingressaram nos cofres públicos.

“Sem essa operação, a prefeitura teria R$ 70 milhões a mais em caixa, que poderiam ter sido utilizados em investimentos nas áreas da educação, saúde, transporte público”, lamenta a coordenadora nacional da Auditoria Cidadã da Dívida. |

CPI

de Belo Horizonte aponta perda de R$ 70 bilhões

CPI

de Belo Horizonte aponta perda de R$ 70 bilhões

|

Há 17 anos especializada em dívida pública, Maria Lucia Fattorelli participou do comitê pela auditoria da dívida grega, a convite do Syriza, e aponta semelhanças com o mecanismo utilizado naquele país pelos bancos. “Isso vem pronto de fora, do mercado internacional, e vai representar trilhões em perdas”, diz. “No caso grego, todo mundo já sabia que a crise era para salvar os bancos, mas não achava o mecanismo que estava sendo utilizado. Lá, em vez de criar uma empresa para cada ente federado, 17 países se associaram a uma empresa no paraíso fiscal de Luxemburgo. A tragédia grega esconde o segredo dos bancos privados internacionais.” Segredo muito bem escondido, que a auditora só conseguiu revelar depois de localizar os contratos relativos aos títulos de estabilização europeia (fazendo o papel aqui atribuído às debêntures), numa biblioteca virtual da Irlanda.

Fattorelli lembra que a ex-presidente Dilma Rousseff foi impedida porque fez um mero adiantamento de recursos do Banco do Brasil para programas sociais, e isso foi considerado contratação de crédito irregular. “Pois a operação prevista no PLP/459 é muitíssimo mais grave”, diz. “Trata-se de transferência de propriedade – alienação fiduciária – do fluxo de arrecadação de tributos. O dinheiro que os contribuintes pagam é entregue aos bancos privilegiados, um escândalo.” |

QUERIDA, ENCOLHI A CONSTITUIÇÃO

Edil Batista Junior

O art. 16 da Declaração dos Direitos dos Homens e do Cidadão (DDHC), de 1789, afirma que em "Toda sociedade que a garantia dos direitos não está assegurada nem a separação dos poderes determinada, não há em absoluto constituição". Referido artigo, cuja invocação é lugar comum nos tratados de Direito Constitucional, constitui um dos primeiros postulados para o fenômeno da positivação das leis, mas não define especificamente o que vem a ser a Constituição. Para tal compreensão, é preciso ter em mente que, sob o ponto de vista formal, a Constituição é uma norma. Mas não uma norma qualquer, senão a fundamental, que materializa a validade e a unidade de uma dada ordem jurídica hierarquicamente estruturada. Como ensinou o filósofo italiano Norberto Bobbio, a Constituição vem a ser a própria estrutura de uma comunidade política organizada. Ela é a ordem necessária que deriva da designação de um poder soberano e dos órgãos que o exercem.

Infere-se daí que a Constituição é o documento que consubstancia a tentativa de construção de um projeto racional de conformação social. Superada a crença de que a organização política do Estado dependeria de ingerências do poder divino, o homem moderno, bastante em si mesmo, decidiu por estabelecer as condições da coexistência social. Nesse contexto de laicização do conhecimento jurídico-político, substitui-se a ideia de Deus pela ideia de Nação, na justificação e legitimação da Constituição. E como pressuposto necessário ao novo modelo de organização social, limitou-se o poder da autoridade governante, por meio de duas ações fundamentais: a separação dos poderes e a declaração de direitos fundamentais do homem.

Foi o Estado Moderno, portanto, sobretudo após as revoluções burguesas do final do Século XVIII, que criou a noção de Constituição como corpo de leis consagradas em documento escrito, hierarquicamente superior às leis ordinárias, no bojo de uma luta que envolvia monarcas, autoridades religiosas e a aristocracia feudal. Não se deve olvidar, contudo, que, naquele momento histórico, culminando o espírito liberal burguês, o Estado se limitava à condição de espectador da vida social, com a missão primordial de resguardar a liberdade individual, em especial a econômica. Consequentemente, a ideia originária da Constituição, em sua concepção orgânica, limitou-se a detalhar a estrutura estatal e a preservar determinados direitos civis e políticos.

Além disso, a DDHC era mais promessa que realidade. E o que se verificou dos textos constitucionais europeus emergentes (com exceção da Constituição da Bélgica de 1832) foi a absoluta ausência de concretização dos direitos fundamentais prenunciados. Esse fato aponta que a falta de efetividade das normas sempre foi o maior problema dos documentos que consagram direitos. Como se percebe, ainda que consideradas como um sistema de normas e princípios, regulador e institucionalizador do fenômeno jurídico-político, as constituições escritas sempre careceram, para suas concretizações, da intervenção do Judiciário, tendo como parâmetro as declarações de Direito do homem.

Tal situação pode ser compreendida pelo raciocínio de que pragmaticamente considerado, o conteúdo da Constituição integra valores de duplo sinal: os decorrentes das estruturas políticas dominantes no momento de sua elaboração (ou seja, do próprio modelo de Estado vigente) e os correspondentes às outras estruturas (dentre as quais, a Sociedade Civil). Nessa coexistência de valores reside a dimensão ideológica da Constituição, que estabelece o marco fundamental do distanciamento entre texto e sociedade. A dissociação entre promessa normativa e realidade social proporciona que as normas constitucionais se tornem meras peças alegóricas a refletir a imposição de preceitos e estigmas, nomeadamente nos países economicamente periféricos, como o Brasil. Apartados da praxis social, os comandos perdem seu teor democrático e seu viés cogente, espírito que deve marcar o fenômeno constitucional.

Como é sabido que o Estado historicamente falha nos serviços e prestações sociais e econômicas que oferece à sociedade, o legislador constituinte busca garantir, no papel, direitos sob a forma de programas políticos, perdendo a Constituição sua juridicidade. O recurso às normas programáticas, que pretendem reconciliar Estado e Sociedade, deslocou o eixo de rotação das Constituições nascidas durante a segunda fase do liberalismo, as quais entraram em crise. Uma crise que culminou com as incertezas e paroxismos da Constituição de Weimar, onde se fez, por via programática, grande abertura para os direitos sociais. Positivando-se direitos em normas programáticas, desestimulam-se as lutas sociais. A construção teórica que permite o estabelecimento desse modelo de normas tem, dessa forma, caráter reacionário, pois ergue obstáculos à funcionalidade do Direito e ao poder de reivindicação das forças sociais. O que teria a sociedade a reivindicar já está contido na Constituição. E como ensina Celso Ribeiro Bastos, não se dando conta da inocuidade da contemplação desses direitos sem garantias, a sociedade acomoda-se, alentada e entorpecida pela perspectiva de que esses mesmos direitos um dia venham a ser realizados. A efetividade das normas programáticas depende essencialmente de fatores políticos. E é o próprio Estado que decide sobre a urgência dessa aplicação.

Nesse cenário, aponta-se a necessidade da concretização da promessa constitucional por meio de uma magistratura socialmente engajada, seja em virtude do caráter meramente proclamativo dos textos existentes, seja em face da inação do administrador ou do legislador ordinário. No caso brasileiro, a dimensão dessa inação é constatada quando, passados 30 anos da atual Constituição, há, ainda, cerca de cem dispositivos carecendo de regulamentação para seu pleno exercício, destacando-se, aí, a efetiva regulação do sistema financeiro nacional, tema sensível e urgente. Essa regulação materializa a ideia de uma Ordem Constitucional Econômica, que estabelece a estrutura do sistema econômico do Estado, bem como determina concretamente o regime econômico. O texto original da atual Constituição brasileira, no rastro de uma perspectiva socialdemocrata, pretendeu a construção de um sistema financeiro nacional inclusivo, prevendo até mesmo a limitação da taxa de juros aplicada pelos atores financeiros.

Afirmou a Constituição, dita cidadã, que “As taxas de juros reais, nelas incluídas comissões e quaisquer outras remunerações direta ou indiretamente referidas à concessão de crédito, não poderão ser superiores a doze por cento ao ano; a cobrança acima deste limite será conceituada como crime de usura, punido, em todas as suas modalidades, nos termos que a lei determinar”. Essa limitação, contudo, jamais foi efetivada, tendo sido retirada do texto em 2003. O Supremo Tribunal Federal, a quem incumbe o papel de interpretar, em última instância, as normas constitucionais, jamais admitiu a aplicação direta dessa limitação aos casos concretos, sob a alegação de que ela careceria de regulamentação (como se tal regulamentação, por norma infraconstitucional, tivesse o condão de estabelecer patamar de juros superior àquele expressamente determinado pelo constituinte de 1988).

Esse exemplo demonstra que, por trás da aparência progressista da Constituição, esconde-se, muitas vezes, uma insinceridade normativa. Caberia ao STF estar atento a essa realidade. Ao perceber que muitos dos dogmas constitucionais consagrados são mais instrumentos persuasivos que realidade social, a Corte deveria reagir, quando provocada, para concretizar os direitos sociais, econômicos e, sobretudo, individuais, jamais para negá-los. Normas constitucionais não regulamentadas, como as que pretenderam a formação de um sistema financeiro menos selvagem, se tornam falácias ideológicas. A superestrutura econômica frequentemente cria e reproduz desigualdades no subsistema social, nos aspectos classe, gênero e etnia, demonstrando que a igualdade formal assegurada pela Constituição não corresponde à igualdade material. Essa ficção de isonomia proporciona que, na apreciação de determinado fato jurídico, sejam utilizados pesos e medidas diferentes na aplicação da lei. Ora, se a igualdade jurídica que a Constituição pretende assegurar não encontra paralelo no dia a dia, então a ordem jurídica não estabelece a igualdade que alardeia.

Para se ter ideia de como o STF perdeu uma excelente oportunidade de fazer valer o texto constitucional, efetivando um direito que, sem dúvida, iria ao encontro dos anseios sociais, nomeadamente das classes menos favorecidas, sufocadas por juros escorchantes praticados pela banca nacional, aquele Tribunal, em 2007, concluiu o julgamento de três mandados de injunção impetrados por sindicatos de servidores públicos, onde se buscou assegurar o pleno exercício do direito de greve estabelecido no art. 37, VII, da CF/88, até hoje também não regulamentado. O STF foi favorável aos pedidos e estabeleceu a solução para a omissão legislativa com a aplicação analógica da Lei 7.783/89, que regulamenta o exercício do direito de greve na iniciativa privada. Ou seja, exercendo seu papel de guardião da Constituição, aquela Corte asseverou que as normas constitucionais, mesmo as não regulamentadas, têm poder normativo, que deve ser respeitado. Por que razão o STF não agiu com a mesma autoridade para enfrentar o capital, efetivando a limitação dos juros bancários?

Constatações como essa despertam na sociedade um acentuado questionamento axiológico acerca do valor da Constituição, de suas funções, e do próprio papel do STF, fruto de movimentos sociais que passam a desafiar a rigidez lógico-formal do sistema jurídico, em um cenário desfavorável ao modelo de pensamento do Direito puramente dogmático. Organizações populares, sindicais, comunitárias etc., mediante a politização de questões aparentemente técnicas, criam fatos novos reivindicando direitos que abrem portas a práticas judiciais inovadoras e verdadeiramente progressistas.

Em resumo, pode-se concluir que uma acurada análise da história do direito Constitucional permite perceber os avanços alcançados pela sociedade no campo jurídico com esse instrumento. Por outro lado, também revela a existência de normas que tão-somente materializam declarações bem intencionadas, com o nítido propósito de recusar eficácia e aplicabilidade às proposições cujas existências servem, quando muito, para emprestar um viés axiológico. Essa situação nos coloca a um passo do ativismo judicial, para o bem ou para o mal, sintetizando o sentimento de frustração constitucional na sociedade, em razão do permanente distanciamento entre o mundo normativo e o mundo real que, no caso brasileiro, permanentemente, faz encolher a sua já combalida Constituição.

(*) Professor da Uninassau/Recife. Doutor em Teoria Geral do Direito pela UFPE e conselheiro editorial da Por Sinal.

TRIBUTAÇÃO SOLIDÁRIA

Menos desigualdade, mais Brasil!

Estudo elaborado por mais de 40 especialistas propõe

inverter a lógica do atual sistema tributário brasileiro. Ideia é apresentar

a proposta de reforma aos candidatos à Presidência da República.

Resultado do trabalho de mais de 40 especialistas, o movimento “Reforma Tributária Solidária, - Menos Desigualdade, Mais Brasil” prepara uma proposta de transformação do sistema tributário brasileiro, que combata a enorme desigualdade social do país. Para isso, defende o aumento da arrecadação sobre a renda e a redução da carga que incide sobre o consumo, além da volta da tributação sobre lucros e dividendos distribuídos a acionistas de empresas. Também quer a criação de um fundo para financiar a proteção social, principal instrumento de redução das desigualdades. O projeto final, que deve ser levado aos parlamentares a debate no Congresso, está previsto para divulgação em agosto.

A iniciativa é da Associação Nacional dos

Auditores Fiscais da Receita Federal do Brasil (Anfip) e da Federação

Nacional do Fisco Estadual e Distrital (Fenafisco), com apoio do Conselho

Federal de Economia (Cofecon), Departamento Intersindical de Estatística e

Estudos Socioeconômicos (Dieese), Fundação Friedrich Ebert Stiftung Brasil (FES),

Instituto de Estudos Socioeconômicos (Inesc), Instituto de Justiça Fiscal (IJF)

e Oxfam Brasil. Segundo a Anfip, apenas a isenção dos lucros e dividendos,

estabelecida pelo ex-presidente Fernando Henrique Cardoso em 1996,

representa cerca de R$ 80 bilhões a menos no orçamento da União, por ano.

Os primeiros diagnósticos do estudo, que compara o sistema tributário brasileiro com os de outros países, estão consolidados no livro “A reforma tributária necessária: diagnóstico e premissas”, que será lançado na abertura do Fórum Internacional Tributário, em São Paulo. Com 804 páginas, 39 artigos, escritos por 42 especialistas, dedicados ao projeto desde julho de 2017, o livro terá também uma versão on line no site http://plataformapoliticasocial.com.br/.

“Nossa intenção é apresentar o trabalho aos presidenciáveis”, afirma o economista Eduardo Fagnani, professor da Unicamp e coordenador do trabalho técnico e da edição do livro.

Modelo solidário

O documento aponta o caráter regressivo do sistema como uma das principais razões da distribuição injusta da renda no Brasil, que dá ao país o posto de décimo mais desigual do mundo, no ranking de mais de 140 países da Pnud, utilizado pela ONG Oxfam.

Por isso, o projeto quer ir além de unicamente “simplificar” o sistema, como pretende a minuta do estudo atualmente em discussão no Congresso, do deputado Luiz Carlos Hauly (PSDB-PR). De acordo com Fagnani, o projeto de Hauly, ao extinguir vários impostos e substituí-los por um IVA único, atinge em cheio aqueles que têm destinação determinada para a Seguridade Social – como o PIS e a Cofins – cujos recursos ficariam à mercê da Lei Orçamentária e das inclinações políticas do Congresso. Esse caminho, alerta o economista, poderia representar o fim do Estado social brasileiro, fundado pela Constituição de 1988.

O modelo solidário, diferentemente, pretende equilibrar simplificação e bem-estar social, com base em oito premissas básicas. A primeira delas é que seja elaborado na perspectiva do desenvolvimento. “Porque as desigualdades do país não são só por renda. Envolvem cor, gênero, acesso à Justiça, à segurança, saúde, alimentação, educação, classes e regiões do país”, explica Fagnani. O economista deixa clara a importância da tributação em um projeto de desenvolvimento. “Ela é fundamental porque reduz a desigualdade de renda, melhora o mercado interno, incentiva o crescimento e cria condições para que o Estado amplie o financiamento dos investimentos, tanto econômicos como sociais, que melhoram a qualidade de vida das pessoas”.

A segunda é que a reforma esteja “adequada ao propósito de fortalecer o Estado de bem-estar social, em função do seu potencial como instrumento de redução das desigualdades sociais e como promotor do desenvolvimento nacional”. Ou seja, é preciso enfrentar a tributação direta. “O Imposto de Renda pessoa jurídica e pessoa física são os pilares, mas não podemos parar aí. É preciso taxar transações financeiras, enfrentar os paraísos fiscais e a propriedade e a riqueza (impostos sobre herança, imóveis, veículos, grandes fortunas), lucro e dividendos.”

A progressividade deve aumentar por meio da redução da tributação indireta, sobre o consumo, aí sim, com uma simplificação da estrutura. Outras premissas incluem restabelecer as bases do equilíbrio federativo, aperfeiçoar o tratamento dado ao comércio internacional e levar em conta a tributação ambiental.

Segundo Fagnani, a tributação ambiental existe mundialmente desde a década de 1970. Já no Brasil, embora o país seja o maior consumidor de agrotóxico do mundo, o produto é isento. “Na Europa, a tributação ambiental representa 6% da carga tributária total, e a meta é chegar a 10% em 2020”, diz.

Finalmente, a reforma do sistema tributário nacional deve fomentar ações que resultem no aumento das receitas, por meio da revisão das renúncias fiscais e pelo combate à evasão fiscal. Isso significa, entre outras medidas, rever incentivos, que somam hoje mais de R$ 300 bilhões, ou 20% da carga de Imposto de Renda, da ordem de R$ 1,5 trilhão. Ao mesmo tempo, a proposta pretende modernizar a administração tributária, tornando-a mais ágil e com maior poder de combate à sonegação – “que nem é crime no Brasil”, observa o economista.

Campeão da desigualdade

Segundo o Relatório “A distância que nos une”, publicado em setembro de 2017 pela Oxfam, entidade que apoia o Movimento Reforma Tributária Solidária, os seis maiores bilionários do país possuíam juntos, no início de 2017, riqueza equivalente à da metade mais pobre da população. O Brasil contava, então, mais de 16 milhões de pessoas vivendo abaixo da linha da pobreza, sendo o país que mais concentra renda no 1% mais rico, com o terceiro pior índice de Gini na América Latina e Caribe (atrás somente da Colômbia e de Honduras).

Em relação à renda, o 1% mais rico da população recebe, em média, 25% de toda a renda nacional, e os 5% mais ricos, o mesmo que os demais 95%. Uma pessoa que recebe um salário mínimo mensal levaria quatro anos trabalhando para ganhar o mesmo que o 1% mais rico ganha em um mês, em média. Seriam necessários 19 anos de trabalho para equiparar um mês de renda média do 0,1% mais rico.

Apesar da resistência disseminada à ideia de aumentar impostos, efeito de um bombardeio de propaganda que inclui os “patos” da Fiesp, o coordenador de campanhas da Oxfam Brasil e um dos autores do relatório, Rafael Georges, está otimista com a possibilidade da reforma ser aceita. Em pesquisa feita pela entidade para a Folha de S.Paulo, em dezembro do ano passado, ele conta que, embora a maioria tenha sido contra aumentar tributos para financiar políticas sociais, 71% dos consultados concordaram com a afirmação de que é preciso aumentar impostos dos muitos ricos para financiar saúde e moradia. “Via de regra, o brasileiro espera que o Estado atue para corrigir desigualdades, mas não quer pagar impostos. Esse aparente paradoxo pode resultar na tributação dos muito ricos”, diz. Para Georges, é importante discutir o papel social do imposto.

A desigualdade, que já é grave, tende a aumentar com a crise. Estudo feito a partir de dados da Pnad Contínua do IBGE pelo economista Daniel Duque, do Instituto Brasileiro de Economia da Fundação Getulio Vargas (Ibre-FGV), a pedido do jornal Valor, mostra que, no primeiro trimestre desse ano (ou de 2018), a renda média mensal dos 20% mais pobres caiu 5%, e a dos 20% mais ricos subiu 10,8%, na comparação anual.

ENTREVISTA

Luiz Carlos Bresser-Pereira

“O liberalismo é uma desgraça contra a Nação brasileira”

A trajetória política e intelectual de Bresser-Pereira está intimamente ligada à História do Brasil. Sua atuação se destacou não só na administração pública, como também na iniciativa privada e na área acadêmica. Foi presidente do Banespa e secretário de governo na gestão Franco Montoro; ministro da Fazenda de José Sarney; e ocupou os ministérios da Administração Federal e Reforma do Estado e da Ciência e Tecnologia, no governo Fernando Henrique Cardoso. Na iniciativa privada, esteve à frente do Grupo Pão de Açúcar como diretor-administrativo, entre 1965 e 1983. Professor emérito da Fundação Getulio Vargas desde 2005, é editor da Revista de Economia Política, que fundou e dirige desde 1981.

Aos 84 anos, Bresser-Pereira continua ocupando um lugar de destaque no debate nacional, discutindo com paixão novas estratégias para a retomada do desenvolvimento do Brasil. Ano passado, diante de um país dividido e de uma crise econômica sem precedentes, reuniu um grupo de intelectuais para repudiar a “volta ao liberalismo radical do governo Temer”, que, segundo ele, “não quer saber do social, apenas destruir e reduzir salário, bem ao gosto dos liberais”. Dessas conversas, surgiu o Manifesto Projeto Brasil Nação, lançado em março de 2017. “A missão do Projeto Brasil Nação é pensar o Brasil, é ajudar a refundar a nação brasileira, é unir os brasileiros em torno das ideias de nação e desenvolvimento”, diz o Manifesto, que recebeu apoio de importantes personalidades do mundo cultural, acadêmico e político.

Perguntado sobre o andamento do Brasil Nação, um ano depois de lançado, o economista nos passou a ideia de que a iniciativa não rendeu os frutos que esperava, confessando-se um pouco incompreendido nas suas propostas. Talvez por isso, em vez de responder às perguntas da Por Sinal (minhas, do Daro Piffer e do Paulo Lino), preferiu aproveitar o encontro e, durante uma hora, nos deu uma aula sobre o drama da economia brasileira, semi-estagnada desde a década de 80.

FLAVIA CAVALCANTI

A semiestagnação da economia brasileira

O Brasil está estagnado desde 1994. E essa estagnação teve uma causa

principal clara: taxa de juros muito alta e taxa de câmbio muito apreciada.

Isso foi um fato novo, que provocou uma desindustrialização prematura e

brutal da economia brasileira. Como consequência, o país começou a crescer a

uma renda bruta de menos de 1% per capita, enquanto entre 1950 e 1980 ele

crescia a uma taxa de 4,5%. Para mim, isso se chama semiestagnação.

O Brasil deixou de fazer o “alcançamento”, ou o “catchingup” [processo

por meio do qual países em desenvolvimento competem com os países ricos e

crescem mais rápido do que eles, assumindo papel de destaque no cenário

global], e passou a crescer mais lentamente do que os países ricos e

muito mais do que os do Leste Asiático, particularmente a China. No plano

econômico, desde 1994, quando enfim superamos o problema da inflação –

antes tínhamos superado a crise da dívida externa, que estagnou a economia

nos anos 80 –, era de se esperar que o Brasil crescesse, e não cresceu.

Não cresceu com o Collor, que implantou o regime liberal, e não cresceu com

Fernando Henrique Cardoso, que aprofundou essa política liberal. E veio

Lula, que não é desenvolvimentista, mas de centro-esquerda, e se preocupou

saudavelmente com a distribuição de renda, com a diminuição da desigualdade.

Mas em nada mudou a política econômica, que continuou liberal. Depois veio a

Dilma, e durante dois anos ela tentou mudar. Fracassou. Foi muito

incompetente, infelizmente, política e economicamente. E o país voltou para

trás...

Por fim, tivemos um golpe parlamentar. E continuamos no regime liberal e

semiestagnados. Depois de uma recessão brutal de três anos, neste ano

estamos retomando o crescimento, mas esta retomada é ridícula. Isso mostra

que havia uma doença mais profunda na economia brasileira.

O populismo econômico

Acredito que a semiestagnação da economia decorre de duas

coisas. Um populismo econômico, que nada mais é do que uma atitude dos

brasileiros, em todos os níveis, de consumir hoje e agora. Tanto a direita

como a esquerda, tanto os ricos como os pobres. Ninguém acredita que é

preciso fazer poupança para investir. Para alguns, basta aumentar salários e

consumir; para outros, reduzir salários e os ricos consumirem. E todos têm a

solução mágica: já que não poupamos, usamos a poupança externa.

O populismo econômico é incompatível com o desenvolvimento brasileiro. É

associado à total perda da ideia de Nação. Não sabem quais são seus

interesses, de forma que se deixam dominar e passam a adotar esse

liberalismo que vem dos EUA.

Populismo econômico é um conceito que aparece

no final dos anos 80, no quadro do Consenso de Washington. Eu uso porque é

prático. Não tem nada a ver com o populismo político. É simplesmente gastar

mais do que se arrecada, irresponsavelmente. Mas quem gasta?

Segundo os liberais que inventaram o conceito, é o Estado da indisciplina

fiscal. Eu sou um keynesiano e sou contra a indisciplina fiscal. Acho que só

se entra em déficit público, contraciclicamente, em recessão. Fora isso, o

Estado tem de ser disciplinado e manter sob controle a sua dívida pública.

Mas existe outro populismo econômico, que é o cambial. Neste caso, não é o

Estado, mas o Estado-Nação que gasta mais do que arrecada, de forma

irresponsável. Novamente, o resultado é consumo. E, nos dois casos, o não

crescimento. No primeiro, o resultado é endividamento interno. No segundo, é

pior, endividamento externo. Além disso, essa prática e a decisão de

incorrer em déficit de conta-corrente é uma forma de apreciar o câmbio. E,

ao apreciá-lo, torna-se as empresas industriais não competitivas. Promove-se

a desindustrialização.

Por que o Brasil não cresce? Porque entrou na armadilha da

renda média. Foi o Banco Mundial que inventou isso, em 2007. E,

estatisticamente, os levantamentos feitos por vários economistas lá do Norte

revelam que uma série de países de renda média parou de crescer. O Brasil,

certamente. Mas não os do Leste Asiático, claro. A partir dos anos 90,

muitos pararam de crescer ou passaram a crescer miseravelmente. A não ser

quando houve um boom de commodities, como no tempo do Lula. Fora

isso, há uma taxa de crescimento muito insatisfatória.

E puseram-se a dar explicações maravilhosas para isso. Por exemplo: “O

problema são as instituições, porque as instituições fazem a diferença.” Os

liberais adoram falar isso. “Institutions matter” [Instituições são

importantes] Sim. Água e ar também. Claro que as instituições importam.

Mas as nossas não pioraram em nada, até melhoraram, pelo menos de acordo com

os liberais, que fizeram um monte de reformas. Estamos vendendo o Brasil!

A

virada neoliberal

Estou fazendo um artigo com a jornalista Eliane Araújo, em

que vou tentar explicar melhor essa questão com uma teoria, o Novo

Desenvolvimentismo. Uma macroeconomia novo-desenvolvimentista. Uma forma de

explicar essa teoria é dizer por que o Brasil parou, por que muitos países,

além do Brasil, pararam, enquanto outros, em número menor, como a China, os

países do Sudeste Asiático e a Índia, continuaram crescendo.

Porque, a partir dos anos 80, o Norte deixou de ser desenvolvimentista e

passou a ser neoliberal. Não pensem nos EUA, pensem nos anos dourados do

capitalismo da Europa. E nos EUA do New Deal, que foi muito progressista e

intervencionista, só que com uma intervenção moderada. O desenvolvimento,

para mim, é o Estado intervir moderadamente na economia e ter uma ideia de

Nação.

O capitalismo nasceu desenvolvimentista, na Bélgica, na Inglaterra, na

França, com a revolução industrial de cada um desses países, que aconteceram

no quadro do mercantilismo. Não foi no quadro do Adam Smith, que escreveu

seu livro em 1776, fundando o liberalismo econômico. A Inglaterra só abriu

sua economia no ano da graça de 1834, 50 anos depois da publicação do Adam

Smith. O capitalismo nasceu desenvolvimentista, tinha estratégias de

desenvolvimento. Virou liberal a partir dos anos 30 – entre os anos 30 do

século 19 e os anos 20 do século 20. Então veio a crise de 1929 e a

revolução daquele que foi o grande estadista da História: Franklin Delano

Roosevelt.

Até então o capitalismo, mesmo nos EUA, era razoavelmente

desenvolvimentista. O Banco Mundial moderado, era também desenvolvimentista.

Depois houve uma mudança fundamental em torno do capitalismo, isso por volta

de 1980. De repente, ele dá uma virada violenta, que teve péssimos efeitos.

No resto do mundo, essa virada aconteceu um pouco depois, em torno de 1990,

exceto nos países do Leste Asiático.

Como isso se refletiu no desenvolvimento do Brasil? Para explicar, temos de

descobrir o fato novo, histórico, que mudou substancialmente o cenário. O

período dos anos 80 se explica com a política de crescimento com poupança

externa do Geisel, que resultou na crise da dívida externa e na alta

inflação inercial, uma vez que a economia foi indexada pelos militares. E,

durante dez anos, até o Plano Real, ficamos estagnados devido à alta

inflação.

A doença holandesa

Qual é o segredo do crescimento do Brasil? O Brasil é um país

que tem doença holandesa. Quase todos os países da América Latina têm, mas

os do Leste Asiático, não.

A

doença holandesa é uma sobreapreciação de longo prazo da taxa de câmbio de

um país que é exportador de commodities. E essas commodities, por uma série

de razões – “rendas ricardianas” [expressão derivada do nome do

economista britânico David Ricardo (1772-1823), para as rendas que têm

origem nos diferenciais de produtividade de recursos naturais. Por exemplo,

a renda da terra ou de reservas de petróleo] ou um boom de commodities,

ou os dois juntos –, também podem ser apreciadas com lucro. É uma taxa

substancialmente mais apreciada do que a taxa necessária para que as

empresas industriais, que utilizam tecnologia no estado da arte mundial,

sejam competitivas. É uma falha de mercado, uma desvantagem, que provoca um

desequilíbrio fundamental. Os países que têm doença holandesa não se

industrializam – Arábia Saudita, Venezuela, por exemplo.

O Brasil, como a Argentina, também tem a doença holandesa, mas não tão

grave, pois ela é causada pelo café, pela soja, pelo minério de ferro, que

não apreciam tanto. A diferença entre o que é satisfatório para as

commodities e o que é necessário para a indústria é menor, mas é

suficientemente grande para ser preciso neutralizá-la se o país quiser

crescer. Então eu concluo que o Brasil, quando teve esse desenvolvimento

industrial extraordinário, neutralizou sua doença holandesa.

A doença holandesa não acontece só em país pobre. Os EUA tiveram doença

holandesa. O petróleo a preço de banana que eles descobriram – a exploração

no final do século 19 e começo do século 20 – foi um problema para a

indústria americana. Eles não sabiam da doença holandesa, como nós não

sabíamos, mas sentiram. E fizeram uma coisa simples: tarifas aduaneiras

muito altas. Vocês têm ideia de quando os EUA baixaram suas tarifas

alfandegárias e deixaram de ser um país protecionista, embora eu não ache

que era protecionista? No ano de 1839. E por quê? Porque estavam

neutralizando a doença holandesa. Quando você aplica tarifas alfandegárias,

está fazendo a mesma coisa que depreciar a taxa de câmbio, para efeito de

mercado interno. As empresas não ficam competitivas para exportar, mas para

o mercado interno, sim. Com aquele mercado interno enorme dos EUA, com todo

o crescimento que vinha já do século 19, eles não tiveram problema em

desenvolver uma grande indústria, muito mais voltada para o mercado interno

do que para a exportação.

O Brasil fez a mesma coisa. Através de tarifas aduaneiras ou de mecanismos

de câmbio múltiplo, o que se fazia essencialmente era neutralizar a doença

holandesa para efeito de mercado interno. Não é a forma mais elegante, mas

era o que os países faziam intuitivamente. Não sabiam o que era a doença

holandesa, então precisavam desenvolver toda uma teoria, o chamado

desenvolvimentismo clássico – “developmenteconomics” ou estruturalismo

latino-americano. É o Prebish [RaúlPrebish], o Furtado [Celso Furtado], da

Cepal, o Arthur [Arthur C. Lewis], o Nurkse [Ragnar Nurkse], o Myrdal [Gunnar

Myrdal], o Hirschman [Albert Hirschman], Hans Singer. Os grandes economistas

desenvolvimentistas.

Desenvolvimentismo clássico

Desenvolvimentismo clássico

Resolvi chamar essa escola de pensamento, que começa nos anos

40 e vive até os 60, de desenvolvimentismo clássico. Uma série de teorias e