2003

2003

2005

2005

2007

2010

2012

2012

2014

2014

Tempos difíceis para o servidor

![]()

Escrevemos esta Carta aos leitores da Por Sinal antes ainda de concluído o julgamento da presidente da República. Desse modo, a edição que ora apresentamos reflete os trabalhos editoriais do Sindicato exatamente no período do seu afastamento do comando do país.

Entre as diversas medidas tomadas no exercício do Poder pelo presidente interino, destacamos a indicação, confirmada pelo Senado da República, do senhor Ilan Goldfajn como nova autoridade monetária do país. No momento subsequente, novas alterações na direção do Banco Central do Brasil foram promovidas. O leitor habituou-se a ler nas nossas páginas a entrevista dos presidentes do BC, sempre na primeira edição impressa após a sua posse no cargo. Nesta rodada, por motivos não declarados até o fechamento desta Por Sinal, Goldfajn não atendeu ao convite da revista, que permanece de pé para oportunidade futura.

Mas nem por isso o leitor ficará sem saber como funciona o Copom, neste tempo em que se anuncia uma nova forma de comunicação com o mercado. Além dos bastidores do Comitê de Política Monetária, que define alguns dos principais preços da economia brasileira e cuida diretamente do combate à inflação, o economista Carlos Viana de Carvalho, novo diretor de Política Econômica do Banco Central, explica como as de- cisões do organismo serão divulgadas e o que se pode esperar da atuação do novo colegiado diretor.

A matéria de abertura analisa a PEC 241/2016, ora em trâmite na Câmara dos Deputados, que visa limitar os gastos públicos nos próximos 20 anos. Os efeitos desta e de outras medidas de aperto fiscal são o tema do artigo de Antonio Augusto de Queiroz, renomado especialista do Diap em assuntos parlamentares sob a ótica dos interesses dos trabalhadores. É sobre estes e, em especial, os servidores públicos, que o cinto mais que aperta, chicoteia sempre que um desarranjo nas contas públicas é verificado. Nesta edição você vai saber o porquê dessa injusta penalização.

E como os trabalhadores podem se defender ante as ame- aças que pairam sobre suas costas? O assessor de comunicação do Sinal, Luiz Humberto Carrijo, assina esclarecedor artigo, mostrando que a defesa dos interesses coletivos é o melhor caminho para o atendimento do interesse individual.

A economia brasileira promete repetir em 2016 a recessão do ano passado, mas nem todos estão perdendo com isso. Por Sinal elucida o comportamento das tarifas bancárias como um dos fatores de as instituições financeiras seguirem com sólidos lucros na crise que assola o país.

Nem todas as notícias relacionadas ao dinheiro são ruins, no entanto. As notas velhas já ajudam a alimentar nossa gente, transformadas em adubo que são em premiado projeto no Pará. Se no Brasil a reciclagem do meio circulante ainda é limitada, os japoneses já estão de olho na nossa tecnologia, cujo desenvolvimento contou com o apoio do Sinal.

Completa o nosso conteúdo artigo de Iso Sendacz sobre o interesse nacional. Muito invocado por todos os países no trato das questões internacionais e exigido pela nossa lei ser observado em muitos quesitos, o conceito parece não contar com uma definição precisa do que seja entre nós. É sobre isso que se debruça o autor, como contribuição a um debate que se faz urgente no país.

Desejamos uma agradável e produtiva leitura da Por Sinal nº 52.

SINDICATO NACIONAL DOS FUNCIONÁRIOS DO BANCO CENTRAL (SINAL)

CONSELHO NACIONAL BIÊNIO 2015/2017

Presidente

Daro Marcos Piffer

Belém

José Flávio Silva Corrêa

Brasília

Rita Girão Guimarães

José Ricardo Costa e Silva

Gregório Alberto Saiz Lopes

Josina Maria de Oliveira

Belo Horizonte

Anibal Cordeiro De Melo

Curitiba

Enrikson Antonio Falabretti

Fortaleza

Francisco de Assis Tancredi Soares

Porto Alegre

Ricardo Luis Piccoli

Recife

José Milton Bezerra

Rio de Janeiro

Sergio da Luz Belsito

João Marcus Monteiro

Marcos Antonio da Silva Lopes

José Aloísio Guimarães Sanches

Salvador

Epitácio da Silva Ribeiro

São Paulo

Eduardo Stallin

Silva

Natalino Yoshimi Sakamuta

Semiramis Ensel Wizentier

DIRETORIA EXECUTIVA NACIONAL BIÊNIO 2015/2017

Presidente

Daro Marcos Piffer

Secretário

Epitácio da Silva Ribeiro

Diretor Financeiro

Ivonil Guimarães Dias de Carvalho

Diretor Jurídico

Jordan Alisson Pereira

Diretor de Comunicação

Iso Sendacz

Diretor de Assuntos Previdenciários

José Vieira Leite

Diretor de Relações Externas

Paulo Lino Gonçalves

Diretor de Estudos Técnicos

Mauro Cattabriga de Barros

Diretor de Qualidade de Vida

Márcio Silva de Araujo

Diretora de Ações Estratégicas

Rita Girão Guimarães

EXPEDIENTE ANO 14 NÚMERO 52 SETEMBRO 2016

Por Sinal

Revista do Sindicato Nacional dos Funcionários do Banco Central do Brasil

Conselho Editorial

Aldomar Guimarães dos Santos, Clovis de Lima Barbosa Junior, Daro Marcos Piffer, Iso Sendacz, Mauro Cattabriga de Barros, Nehemias Monteiro Junior, Ricardo Luis Piccoli, Rubens Gandelman

Secretária: Sandra de Sousa Leal

SCS Quadra 01 – Bloco G sala 401 – Térreo

Ed. Baracat – Asa Sul – Cep 70.309-900 – Brasília – DF

Telefone: (61) 3322-8208

Contato com a Por Sinal: porsinal@sinal.org.br

Redação

Coordenação-geral e edição: Flavia Cavalcanti (Letra Viva Comunicação)

Reportagem: Jefferson Guedes, Carmen Nery e Elane Maciel

Diagramação: Tabaruba Design

llustrações: Claudio Duarte

Impressão: Impressão: Ideal Gráfica e Editora Ltda

Tiragem: 8.000

Assessoria de Comunicação do Sinal Nacional: Rapport.

www.rapportcomunica.com

Permitida a reprodução das matérias, desde que citada a fonte.

O Conselho Editorial não se responsabiliza pelas opiniões expressas nos artigos assinados.

REMÉDIO DE GOSTO AMARGO

FAZENDA PRESSIONA E PROPOSTA DE CONGELAR OS GASTOS PÚBLICOS POR VINTE ANOS AVANÇA NO CONGRESSO, SEM DISCUSSÃO COM A SOCIEDADE.

JEFFERSON GUEDES

O clamor da sociedade por mudanças na economia já era perceptível em meados de 2014, quando a recessão deu seus primeiros sinais. Como o desequilíbrio nas contas públicas seria o motor da crise, o ajuste fiscal entrou em pauta como remédio salvador. A abrangência do ajuste gerou muitas polêmicas na época, mas nada se aproxima, em matéria de controvérsia, ao que está acontecendo agora com a PEC 241/16.

Enviada ao Congresso em junho, a proposta institui o “Novo Regime Fiscal” para conter o crescimento das despesas da União e, com isso, reduzir a dívida pública. Seus desdobramentos, contudo, vão muito além do aperto fiscal, pois o que está em jogo é o tamanho do Estado. Se aprovada, a PEC vai impor um controle de despesas de tal envergadura que pode inviabilizar serviços essenciais, como o SUS, e ainda ampliar a precarização das universidades públicas. Tudo isso, sem discussão com a sociedade, que simples- mente ignora o assunto.

Em linhas gerais, a proposta propõe o congelamento dos gastos públicos por um prazo de 20 anos. As despesas primárias da União (que não incluem a conta dos juros e as amortizações da dívida pública) não poderão crescer a taxa superior à inflação do ano anterior, medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA). De acordo com a proposta, o limite de gastos em 2017 será a despesa primária federal de 2016 (ano de baixa arrecadação), reajustada pelo IPCA. A partir de 2018, caberá à Lei de Diretrizes Orçamentárias (LDO) definir o limite orçamentário dos poderes Legislativo, Executivo e Judiciário.

Como o governo tem a obrigação deenviar o projeto de LDO até 15 de abril e o IPCA só é conhecido após o encerramento do ano, a PEC 241 estipula que o limite de gastos será calculado a partir de uma estimativa de inflação apresentada pelo governo. Na fase de execução dos gastos, no ano seguinte, será usado o valor real do IPCA, já conhecido, efetuando-se os ajustes nos valores dos limites.

A PEC prevê algumas exceções para o limite de gastos. Ficam de fora as complementações orçamentárias do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb) e as transferências constitucionais a estados e municípios. Também serão excluídas do teto as despesas da Justiça Eleitoral com as eleições, as despesas com aumento de capital de empresas estatais não dependentes do Tesouro e algumas transferências obrigatórias derivadas de lei, como compensações financeiras decorrentes da exploração de recursos minerais.

PERDAS E DANOS

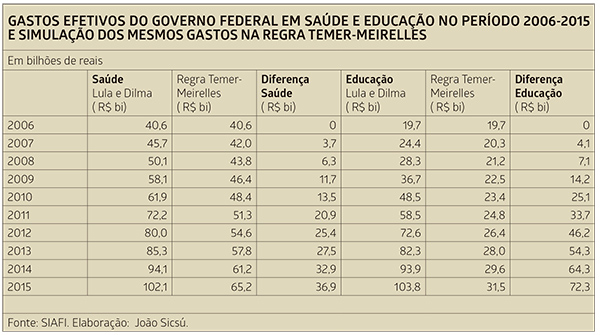

Daqui pra frente, as despesas com saúde e educação deixarão de representar uma parcela fixa da receita da União. Em vez disso, estará garantida somente a correção pela inflação, sem aumento real para as duas áreas. O professor João Sicsú, do Instituto de Economia da UFRJ, elaborou a tabela ao lado, na qual se vê uma simulação do que teria ocorrido nos últimos dez anos com a saúde e a educação se já estivesse em vigor a PEC 241.

Se a PEC 241 já estivesse em vigor, o orçamento da saúde, em 2015, teria sido R$ 65,2 bilhões, o que representaria uma perda de R$ 36,9 bilhões. Na educação, o orçamento ficaria em R$ 31,5 bilhões, uma perda de R$ 72,3 bilhões!

O governo pode contra-argumentar que a tabela acima se refere ao passado. O ministro da Fazenda, Henrique Meirelles, tem dito que o limite para o crescimento das despesas preserva os investimentos em educação e saúde. Ele afirma, até, que essas despesas poderão ser reajustadas acima da inflação. Será?

No ano passado, por exemplo, os gastos federais em educação superaram em 28% o mínimo obrigatório pela Constituição, equivalente a 18% da receita dos impostos. Mesmo que o governo resolva aumentar as despesas sociais acima da inflação, fica evidente que a nova regra não tem condição de fazer frente à metodologia atual baseada no crescimento da receita.

O único cenário em que a lógica de Meirelles faria sentido é o que supõe a manutenção do quadro macroeconômico atual, no qual o PIB continua despencando, a arrecadação também, mas a inflação persiste sua trajetória acima da meta. O teto inflacionário para 2016, fixado pelo BC, é de 6,5%, mas as previsões indicam uma inflação de 7,2%.

Nem mesmo os analistas de merca- do mais conservadores trabalham com esse cenário. A agência de classificação de risco Fitch, por exemplo, projeta crescimento de 0,7% do PIB brasileiro em 2017 e 2%, para 2018. Assim, com a recuperação da economia, ainda que tímida, a Receita Corrente Líquida da União voltará a crescer. Nesse caso, os orçamentos da saúde e da educação serão beneficiados, se for mantida a metodologia em vigor que prevê o crescimento das despesas com base na elevação da receita. Com a aprovação da PEC 241, contudo, a realidade é outra no que diz respeito à saúde e à educação públicas.

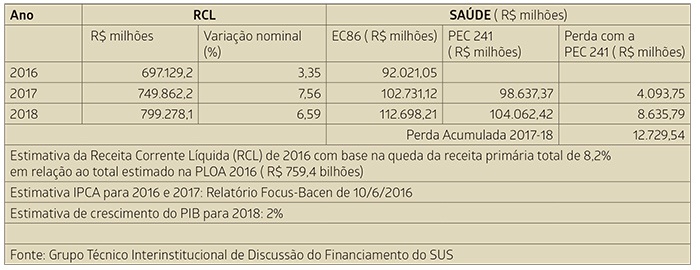

O prejuízo para as universidades federais e os institutos de ensino tecnológico, por exemplo, será significativo, por se tratar de dois setores que vinham recebendo atenção especial até a chegada de Joaquim Levy na Fazenda. O estrago, porém, vai muito além do ensino superior público. Segundo os reitores das universidades federais que participaram da última reunião do Conselho Pleno, que representa os dirigentes do setor, realizada em julho, as metas previstas no Plano Nacional de Educação não serão alcançadas caso a PEC 241 seja aprovada. O rombo na saúde também será gigantesco, revertendo conquistas recentes que demandaram muita luta. Afinal, desde os anos 1990, vem se tentando garantir uma base financeira para o SUS. Em tese, a aprovação da CPMF em 1996 teve esse objetivo, mas, por se tratar de uma contribuição vinculada ao SUS, o governo Fernando Henrique acabou utilizando o tributo para outros fins. Foi somente com a Emenda Constitucional 29/2002 que se estabeleceu a obrigatoriedade de aplicação de valores mínimos em cada um dos entes federados (União, estados e municípios). Em 2016, para que se tenha uma ideia, a União tem a obrigação de investir 13,2% da receitacorrente líquida em saúde.

A tabela na página 8 mostra os impactos dramáticos que a PEC trará para a saúde pública. Em 2017, a previ- são é que R$ 4 bilhões deixarão de ser aplicados nessa área. Em 2018, serão R$ 8 bilhões a menos.

O mais impressionante é que a equipe econômica parece ignorar as projeções demográficas. Como o Brasil vai dobrar sua população idosa em 20 anos, de acordo com as previsões do IBGE, um aumento real do valor destinado para a saúde será imperativo. Esse aumento não virá por conta da PEC 241, que congela os gastos, tendo como base o ano 2016.

“O problema não para por aí”, avalia o professor Fábio Pereira dos Santos, doutor em Administração Pública e Governo na FGV/SP. Além do aumento da população idosa, haverá crescimento de mais de 9% da população em geral até o período final de vigência da PEC. Congelar os gastos, nesse cenário, representa produzir uma queda do valor per capita aplicado em saúde até 2037. “Isso vai na contramão da experiência de praticamente todos os países, que mostra aumento do gasto em saúde como percentual do PIB, seja esse gasto público ou privado.”

A

consequência inevitável

dessa medida,

acrescenta Santos,

será a deterioração dos

serviços oferecidos,

a sobrecarga de estados e

municípios e restrições

cada vez maiores

ao acesso

universal à

saúde, assegurado pela

Constituição Federal.

SAÍDAS PARA CRISE

Diante desses números, uma pergunta se impõe: o teto para gastos é inevitável? Afinal, o governo alega que o Estado não tem caixa, por conta de uma grave crise fiscal. Se isso for verdade, a PEC 241 é a única solução possível?

Os especialistas se dividem. Segundo José Márcio Camargo, professor de Economia da PUC-Rio e sócio da consultoria Opus, o grande mérito da PEC é propor uma discussão de prioridades. “Pela primeira vez, estamos criando um limite para o gasto público no Brasil. Isso significa que, a partir de agora, toda vez que tivermos um aumento acima desse limite para uma de- terminada rubrica, teremos de reduzir em outra. Se quisermos aumentar os gastos com saúde e educação, teremos de reduzir em outro lugar.” Camargo, no entanto, enxerga um problema na PEC: vincular o aumento das despesas à indexação passada. O ideal, a seu ver, seria indexar o gasto à meta de inflação. “Provavelmente, o governo não optou por esta solução porque seria mais difícil aprovar a PEC no Congresso”, especula.

Já Sicsú entende que o grande problema da PEC é estimular a concentração de renda, pois limita os gastos sociais sem fazer o mesmo com os juros. Fábio Santos tem visão semelhante. Ele avalia que a parcela mais rica da população ficará isenta de qualquer ônus por não utilizar o SUS e estar praticamente fora da educação pública básica. Essa parcela continuará se beneficiando com os ganhos de renda financeira, que decorrem em grande parte do pagamento de juros sobre a dívida pública, preservado integralmente pela PEC.

José Márcio Camargo, por sua vez, acha inviável a proposta de limitar os juros. “Não é assim que funciona. É preciso aprovar a PEC para que a taxa de juros possa cair. O governo não pode dizer que vai limitar a taxa de juros a 7% do PIB, por exemplo, porque não vai conseguir. O BC não tem controle sobre a taxa de juros, que é determinada pelo mercado financeiro em função do excesso de procura por crédito”, destaca.

Para complicar as coisas, Camargo calcula que o BC precisa recuperar sua credibilidade já que, nos últimos anos, a taxa de inflação não tem se limitado ao teto da meta. Isso sinalizou para o mercado que o BC não estava tão preocupado em segurar a inflação. Essa atitude faz o mercado endurecer o jogo: “Se a taxa de inflação hoje é sete e o mercado achar que vai ser dez, ninguém vai emprestar a oito, vai emprestar a 14”, afirma. A primeira ata do Copom sob a gestão de Ilan Goldfjan no BC, duríssima, reflete, na sua opinião, uma tentativa da autoridade monetária de recuperar a credibilidade perdida (ver reportagem sobre o Copom na página 12).

HORIZONTE MEDÍOCRE

O atrelamento da redução dos juros à PEC 241 entusiasma o mercado, lógico. Mas

nada garante que o teto de gastos seja a panaceia para o país, nem mesmo para

diminuir a relação dívida/PIB – alegadamente, o principal motivo para tamanho

aperto.

As simulações feitas por Camargo indicam o seguinte: se o país crescer 2% ao ano

em média, a partir de 2017, e se essa PEC for devidamente implementada, a

relação dívida/PIB estabiliza, entre 2021 e 2022, em torno de 90% do PIB. Ou

seja, o país sai do patamar atual de 70% do PIB até atingir esses 90% e, então,

estabiliza a relação dívida/PIB. Se a economia crescer acima de 2%, a relação se

estabiliza um pouco antes e começa a cair a partir de 2023.

Salta aos olhos, nessas simulações, um horizonte medíocre para o cresci- mento

do PIB. Ainda mais se levarmos em conta as potencialidades do Brasil. O país não

deveria ter uma meta mais ousa- da? Camargo concorda, mas avisa que é preciso

raciocinar levando em conta que o Brasil tem dois problemas: um no curto prazo e

outro, a longo. O de curto prazo consiste em evitar que caia no abismo, por

conta da questão fiscal. “Ou resolvemos essa questão fiscal, ou vamos caminhar

para uma situação totalmente insustentável, como aconteceu com a Grécia. Nesse

sentido, a PEC 241 tem um pouco esse objetivo, de mudar essa trajetória”,

afirma.

Já o problema de longo prazo consiste em assegurar o crescimento sustentável, algo que não passa pela PEC 241. Crescimento sustentável de longo prazo, explica o professor, depende de três fatores: investimento em capital físico (infraestrutura de produção), investi- mento em capital humano e progresso tecnológico. No primeiro item, estamos muito mal: a taxa de investimento em capital físico caiu para 16,9%, no primeiro trimestre do ano (pior patamar desde 1996). Ou seja, de tudo que o país produz durante o ano, 83,1 % são consumidos pela população e pelo governo. Restam apenas 16,9% para expandir o capital físico, taxa considerada insuficiente para sustentar o crescimento do PIB nos anos seguintes.

A nossa taxa de investimento em capital humano também é muito baixa. Reflexo da qualificação da força de trabalho, a taxa é medida pelo número médio de anos de estudo da população adulta. Enquanto os brasileiros estudam em média 7,7 anos, a média de países, como a Coreia do Sul, é de 13,3 anos. Previsões estatísticas da base de dados Barro e Lee sugerem que o Brasil não irá ultrapassar a média de dez anos de estudo antes de 2040. A consequência não poderia ser mais óbvia: com pouco investimento em capital humano, acrescenta Camargo, temos também pouco progresso tecnológico.Esses números preocupantes não representam mais um argumento contrário à PEC 241? “O governo já não está conseguindo investir”, afirma Camargo. Parece pouco provável que consiga sobrar algum para investimento, se o país mantiver o sofrível nível de arrecadação que vem registrando. Em junho passado, a queda de 7,14% na Receita só perdeu para o tombo de 7,38%, registrado em 2009, ano da crise que arruinou a economia global. “Contas públicas são o espelho do crescimento econômico”, diz João Sicsú. “A verdade é que, quando a economia cresce, as contas públicas vão para um patamar mais saudável.” É por essa razão que ele defende uma expansão dos investimentos públicos capazes de produzir um efeito multiplicador sobre a renda e o emprego. Uma política assim pode elevar a arrecadação futura, estabilizando a dívida pública no longo prazo.

Como se pode ver, estamos diante de duas narrativas distintas para a crise econômica. De um lado, temos um grupo que defende um ajuste fiscal rigoroso como pré-requisito para a retomada do crescimento. O outro lado, mesmo atento às questões fiscais, vê no estímulo ao cres- cimento o caminho para o saneamento das contas públicas.

A falta de consenso não chega a ser ruim. Faz parte do jogo democrático. Justamente por isso, é urgente ampliar o debate sobre a PEC 241. É assustador constatar que o futuro do Brasil está sendo decidido no Congresso sem que a sociedade tenha a mínima ideia do que está em discussão.

Até porque, como chama a atenção Nohemias Monteiro Junior, membro do Conselho Nacional do Sinal, a proposta em si não é tão nova assim. Ele lembra que em 2005, quando eram ministros de Lula, Meirelles e Palocci propuseram um congelamento parecido de gastos públicos (à época, com base no crescimento da renda per capita e não da inflação passada, medida pelo IPCA), que foi abatido em pleno voo pela então ministra da Casa Civil Dilma Rousseff, por ser rudimentar, segundo suas próprias palavras.

APERTO FISCAL

BATER NO SERVIDOR VIROU MODA

Direta ou indiretamente, o servidor público também vai pagar com as medidas que estão tramitando no Congresso. No caso da PEC 241, o prejuízo se dá com a nova redação do artigo 103 do Ato das Disposições Constitucionais Transitórias — um conjunto de medidas que propõe um Novo Regime Fiscal no âmbito da União. O texto estipula que, caso o teto de gastos não seja cumprido, o órgão ou Poder Público ficarão impedidos de re- ajustar o salário de servidores, alterar a estrutura de carreira, contratar pessoal e realizar concurso público. Pode-se argumentar que nada disso acontecerá se o teto de gastos for respeitado. É verdade. O ataque ao servidor viria, também, com a aprovação de outro projeto, o PLP 257/16. Este, sim, teria efeitos negativos para o funcionalismo.

Enviado ao Congresso por Dilma, em março, e abraçado pelo novo governo, o PLP 257 tinha como objetivo resolver o problema do endividamento dos estados.

No conjunto da proposta, o Executivo incluía uma série de contrapartidas que prejudicavam os servidores. Para ter direito ao refinanciamento da dívida, o Executivo exigia que os estados sancionassem leis duríssimas, que impediam o aumento da remuneração dos servidores e suspensão de contratação de pessoal, entre outras medidas. O PLP 257 também estava de olho no servidor federal. Propunha a alteração do art. 18 da Lei de Responsabilidade Fiscal, estabelecendo, por exemplo, que despesas de custeio e pagamento de pensões e aposentadorias sejam incluídas na rubrica gastos de pessoal. Dessa forma, seria atingido mais facilmente o limite de 50% para gastos com pessoal, conforme prevê a LRF. Trata-se de um aumento fictício que poderia trazer duas consequências para os servidores: estagnação de salários ou demissão.

Felizmente, quando estávamos fechando esta reportagem, os servidores tiveram uma boa notícia. Após ampla mobilização dos sindicatos e entidades representativas dos servidores junto "a Câmara dos Deputados, entre os quais o Sinal, várias das medidas restritivas inicialmente propostas no âmbito do PLP foram retiradas pelo governo. Até a data da aprovação do texto base pelo Plenário da Câmara dos Deputados, no dia 9 de agosto, restou a exigência de congelamento do gasto primário total, em termos reais, pelos estados que aderissem à proposta de renegociação de dívidas com a União, nos próximos dois anos.

O governo informou, contudo, que algumas medidas que integravam o PLP, como a inclusão de gastos com terceiriza- dos e aposentadorias na contabilização de gastos com pessoal (as despesas com inativos, porém, já estão nas estatísticas fiscais da União), constarão de uma proposta de revisão da Lei de Responsabilidade Fiscal, a ser encaminhada oportunamente ao Congresso. Adicionalmente, esclarece que o congelamento da despesa em termos reais já está previsto na PEC 241, e será estendido aos estados, por emenda à proposição. No entanto, a pressão do movimento dos trabalhadores conseguiu conter alguns elementos da proposta que teriam consequências funestas para a prestação dos serviços públicos, pelo menos por enquanto.

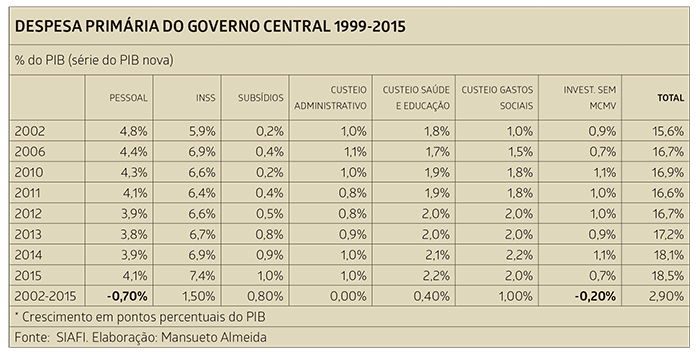

Ainda assim, é preciso manter a mobilização. O motivo é simples: a demonização do servidor é útil aos defensores do Estado mínimo. “Bater no servidor é algo que tem unido várias alas do espectro político”, afirma Nehemias Monteiro Junior, do Sinal. “Em visitas que fizemos ao Congresso para tratar do reajuste de salário dos servidores do BC, verificamos que deputados de várias siglas apoiavam o PLP 257.” No seu entendimento, o funcionalismo continua sendo um bode expiatório dos erros do Executivo. “De todas as despesas da União, os gastos de pessoal são os que vêm sendo reduzidos de forma agressiva nos últimos 15 anos. Esse movi- mento é contínuo e tenderá sendo assim à medida que os últimos ajustes forem abaixo da inflação.”

A tabela abaixo mostra esse movimento com clareza. Está listada, no período 2002-2015, a proporção de cada rubrica de gastos em relação ao PIB. Os únicos grupos de despesas que se reduziram foram os de “Pessoal” e “Investimentos” (excluída aqui a parte do “Minha Casa Minha Vida”).

É curioso observar que, a despeito desses números, é muito difundida a história de que o serviço público é marcado por uma tendência crônica de “inchaço” da máquina pública, decorrente de “empreguismo” alimentado por motivos clientelistas.

O senso comum talvez alimente esta ideia, por conta do presidencialismo de coalizão que nos governa, em que cargos públicos são loteados em função dos acordos políticos. Ainda assim, um levantamento feito por Antônio Lassance, diretor do Ipea, mostra que do total de servidores com DAS’s, apenas 13,1% têm filiação partidária. Até no caso das vagas destinadas a DAS mais alto (DAS 6), em que geralmente existe maior ligação político-partidária, dois terços dos nome- ados nesses cargos não possuem filiação. No caso do BC, todos os nomeados são funcionários de carreira.

Mesmo o argumento do inchaço da máquina pública não se sustenta, de acordo com o levantamento de Lassance. O número atual de servidores federais do Poder Executivo registrado em 2014 (705.516) é próximo ao observado em 1992 (683.618). O crescimento entre os dois períodos da série histórica é de apenas 3,2%. Ainda assim, o número de servidores lotados em autarquias é 11,2% menor ao existente em 1992.

Diante desses números, Nehemias não vê sentido em qualquer argumentação que atribua a crise fiscal da União aos gastos com pessoal. “Quem diz isso ou não estudou as contas públicas ou está mal intencionado”, avalia. Ele faz outra leitura importante da tabela abaixo: mesmo os custeios de saúde e educação, que muitos consideram “vilões” do orçamento da União, cresceram apenas 0,4%. Isso se explica porque ambos estão vinculados ao crescimento da receita. O fim dessa vinculação é justamente o objetivo da PEC 241/16.

A AGENDA DO GOVERNO NO CONGRESSO E OS DIREITOS DO SERVIDOR PÚBLICO

ANTÔNIO AUGUSTO DE QUEIROZ

A agenda legislativa do governo para os servidores públicos inclui um cardápio de projetos, alguns já em tramitação no Congresso, que caso venha a ser aprovada resultará numa enorme agressão aos direitos e garantias do funcionalismo.

Estão entre as prioridades governamentais pelo menos três proposições que afetam direta e negativamente os interesses dos servidores públicos: o Projeto de Lei Complementar - PLP nº 268/2016, sobre o estatuto dos fundos de pensão; a Proposta de Emenda à Constituição - PEC nº 241/2016, que institui um novo regime fiscal; e a PEC da reforma da Previdência.

O PLP nº 268/2016, já aprovado no Senado e sob exame da Câmara dos Deputados, institui o estatuto ou regime jurídico dos fundos de pensão, inclusive da Funpresp, com nítido propósito de entregar a gestão dessas entidades fechadas de previdência complementar ao mercado, reduzindo ao mesmo tempo a atuação dos participantes e patrocinadores na direção e nos conselhos deliberativo e fiscal, além de impedir que dirigente partidário ou sindical em exercício possa integrar esses colegiados.

A PEC 241, de iniciativa do Poder Executivo e sob exame da Câmara, trata do novo regime fiscal, promovendo a transferência dos recursos orçamentários do povo para mercado financeiro. Além de congelar, em termos reais, por 20 anos os gastos governamentais, a PEC atribui às despesas sociais (educação, saúde, previdência) e com o funcionalismo a responsabilidade pelo problema fiscal do país, ignorando solenemente os custos do governo com juros e amortizações, os verdadeiros responsáveis pelo déficit público.

A aprovação da PEC também significarão um desmonte do Estado

enquanto instrumento de prestação de serviços, com uma forte reforma

administrativa voltada à desvalorização dos servidores, com corte de

direitos e de reajustes, além da proibição de novas contratações, mediante a

vedação de novos concursos públicos nos próximos 20 anos.

Numa demonstração de que o novo regime fiscal é mesmo para

valer, o governo, antecipando-se à aprovação da PEC 241, já fez incluir no

artigo 3º do PLN 2/2016, que trata da Lei de Diretrizes Orçamentárias de

2017, a regra de congelamento do gasto público.

A PEC da reforma da Previdência, em elaboração no Poder Executivo, pretende

aprofundar as reformas de FHC e Lula, com alteração: a) na idade mínima; b)

nos requisitos entre homem e mulher para efeito de aposentadoria; c) na

paridade e integralidade; d) nas aposentadorias especiais;e) nas pensões; f)

na aposentadoria por invalidez.

A idade mínima para efeito de aposentadoria, que se inicia com 65 anos e pode chegar a 70 para homens e mulheres, será instituída para o setor privado e aumentada para o servidor público. Isso significa que as regras de transição das Emendas Constitucionais anteriores não serão aplicadas a partir da promulgação da nova Emenda Constitucional, exceto para quem já tenha direito adquirido, ou seja, tenha preenchido todos os requisitos para aposentadoria.

A equiparação da idade e do tempo de contribuição entre homens e mulheres e entre trabalhadores do campo e da cidade, incluindo professores, representa a unificação de critérios para efeito de concessão de aposentadoria. Ou seja, a mulher, o professor e o trabalhador rural perderão os dois requisitos que atualmente os diferenciam para efeito de aposentadoria: idade e tempo de contribuição.

A proposta também prevê o fim da paridade e integralidade para todos os servidores que não tenham direito adquirido, ou seja, que não tenham preenchido os requisitos para requerer aposentadoria na data da promulgação da emenda, inclusive aqueles que ingressaram no serviço público antes de 2003. O tempo já trabalhado, que foi respeitado e teve regra de transição nas reformas de Lula e FHC, na proposta governo não será considerado, exceto para o atual segurado que já tenha mais de 50 anos de idade. Para estes, e somente para estes, haverá uma regra de transição, com a adoção de um pe- dágio entre 40% e 50% sobre o tempo que faltar para preencher as regras de aposentadoria na data da promulgação da Emenda Constitucional. Os demais servidores, mesmo que tenham 49 anos de idade e mais de 29 de contribuição, não terão direito à transição, subme- tendo-se às novas regras.

As aposentadorias especiais, além da exigência de idade mínima, terão os requisitos de tempo de contribuição e de permanência na atividade aumentados em proporção superior ao aumento dos requisitos para os demais segurados. A regra valerá para professores e policiais, entre outros enquadrados em legislação especial ou que exerçam atividade perigosa.

As pensões, que atualmente são integrais até o valor de R$ 5.189,82 (teto do INSS) e, no caso dos servidores públicos, sofrem um redutor de 30% sobre a parcela que excede ao teto do INSS, ficarão limitadas a 60% do benefício, acresci- das de 10% por dependente. As novas regras valerão para todos os segurados (regimes próprio e geral) que, na data da promulgação da nova emenda, não estejam aposentados ou que não tenham direito adquirido, ou seja, não tenham preenchido todos os requisitos para requerer aposentadoria com base nas regras anteriores.

Por fim, a aposentadoria por invalidez, que atualmente é integral e independe de idade e do tempo de contribuição para os segurados do INSS, será modificada, para ficar limi- tada entre 60% e 70%, mais um adicional de 1% para cada ano de contribuição, podendo chegar a 100% do benefício. No caso dos servidores públicos, além da exigência de ca- rência, haverá mudança nos critérios de concessão, como a eliminação da possibilidade de paridade e integralidade.

É verdade que as PECs, para serem incorporadas ao texto constitucional, terão de ser aprovadas por três quintos das duas Casas do Congresso (Câmara, com 308 votos, e Senado, com 49 votos) em dois turnos de votação em cada Casa. Mas é bom lembrar que o governo dispõe de uma base parlamentar ampla, coesa, e identificada com re- formas e ajustes em bases neoliberais, especialmente aqueles que priorizam o corte da despesa com pessoal, inclusive as previdenciárias.

Registre-se, por último, que o go- verno tem forte compromisso com essa agenda e quem vai votá-la é um Congresso cuja composição pode ser classificada como liberal, do ponto de vista econômico; conservador, do ponto de vista social; e atrasado, em relação ao meio ambiente e aos direitos humanos.

Portanto, ou os setores afetados negativamente pelas mudanças se motados em proporção superior ao aumento dos requisitos para os demais segurados. A regra valerá para professores e policiais, entre outros enquadrados em legislação especial ou que exerçam atividade perigosa.

As pensões, que atualmente são integrais até o valor de R$ 5.189,82 (teto do INSS) e, no caso dos servidores públicos, sofrem um redutor de 30% sobre a parcela que excede ao teto do INSS, ficarão limitadas a 60% do benefício, acresci- das de 10% por dependente. As novas regras valerão parabilizam desde já, denunciando o caráter perverso dessas reformas, ou sofrerão enormes retrocessos em suas conquistas históricas.

(*) ANTÔNIO AUGUSTO DE QUEIROZ é jornalista, analista político e diretor de Documentação do Diap

POLÍTICA MONETÁRIA

AS ARMAS DO COPOM PARA CONTROLAR A INFLAÇÃO

Os resultados da 200ª Reunião do Comitê de Política Monetária (Copom) e a forma de comunicação adotada pela nova diretoria do BC, comandada pelo presidente Ilan Goldfajn, mostraram o grau de sintonia entre o BC e os agentes do mercado. E, ao que parece, segundo vários economistas e analistas consultados, é assim mesmo que tem de ser, desde que o sistema de metas de inflação foi implantado, em 1999, no qual o papel da autoridade monetária é administrar e conduzir as expectativas da sociedade.

O Copom foi instituído em 20 de junho de 1996, com o objetivo de estabelecer as diretrizes da política monetária e de definir a taxa básica de juros. A decisão do BC sobre os juros é soberana e não precisa de aprovação do presidente da República, nem do ministro da Fazenda. Já a meta de inflação é fixada pelo Conselho Monetário Nacional.

Antes, o BC aumentava ou reduzia a taxa de juros sem comunicar diretamente aos setores interessados. Com a criação do Copom, o processo se tornou mais transparente, de acordo com o BC, o que melhorou a comunicação com o merca- do financeiro, prática adotada por várias autoridades monetárias internacionais.

PROCESSO DE DECISÃO

As reuniões ordinárias do Copom dividem-se em dois dias: a primeira sessão às terças-feiras e a segunda às quartas- feiras. Mensais desde 2000, o número de reuniões ordinárias foi reduzido para oito ao ano, a partir de 2006, sendo o calendário anual divulgado até o fim de junho do ano anterior. No primeiro dia, os chefes de departamento do BC fazem uma análise da economia brasileira e internacional.

As análises abrangem inflação, nível de atividade, evolução dos agre- gados monetários, finanças públicas, balanço de pagamentos, economia internacional, mercado de câmbio, reservas internacionais, mercado monetário, operações de mercado aberto, avaliação prospectiva das tendências da inflação e expectativas gerais para variáveis macroeconômicas. Os dados são apresentados por funcionários de carreira que chefiam oito departamentos do BC: Econômico; de Assuntos Internacionais; Reservas Internacionais; Estudos e Pesquisas; Operações Bancárias e de Sistema de Pagamentos; Operações do Mercado Aberto; Relacionamento com Investidores; e Estudos Especiais.

“Os relatórios apresentados são resultado de pesquisas muito complexas e uma constelação imensa de informações, nas quais o corpo técnico empenha todo o seu conhecimento. Isso é o que, de fato, pesa no momento da decisão. É a primeira reunião que dá o embasamento para a decisão no dia seguinte”, diz um assessor do BC.

No segundo dia da reunião do Copom, o mais importante, os diretores de Política Monetária e de Política Econômica, após análise das projeções atualizadas para a inflação, apresentam suas propostas para mudar ou não a taxa Selic. Em seguida, os demais membros do Copom fazem suas ponderações e apresentam eventuais propostas alternativas. Ao final, acontece a votação das propostas, buscando-se, sempre que possível, o consenso.

Ao final de cada trimestre civil (março, junho, setembro e dezembro), o Copom publica o documento Relatório de Inflação, que analisa detalhadamente a conjuntura econômica e financeira do país, bem como apresenta suas projeções para a taxa de inflação.

Têm sido recorrentes as manifestações dos trabalhadores diante das sedes do Banco Central, organizadas pelas centrais sindicais, desde que o Copom estabeleceu um movimento de alta das taxas de juros. O principal conflito apontado pelos setores sociais que se reúnem, principalmente em São Paulo e Brasília, refere-se à redução da atividade econômica, do emprego e dos salários que as decisões da autoridade monetária teriam o condão de estimular.

O que se observa no período de 1999 a 2015 é que somente em quatro ocasiões a inflação efetiva, medida pelo IPCA, ficou abaixo da meta estabelecida pelo CMN e, em outras quatro vezes, esteve acima, inclusive, do limite superior da banda de variação estabelecida.

LINHA DIRETA

Nessa 200ª reunião, uma mudança nos ritos surpreendeu o mercado. A nova diretoria do BC não só anunciou a decisão de manter a taxa de juros em 14,5%, como também divulgou as razões pelas quais a taxa não deveria ser alterada.

Até então, as justificativas sobre a decisão tomada eram conhecidas apenas na divulgação da ata, na quinta-feira da semana seguinte, nove dias após o anúncio da taxa Selic. Sob o comando de Ilan Goldfajn e de novos diretores, como Carlos Viana de Carvalho, diretor de Política Econômica e especialista em comunicação com o mercado, além do esclarecimento já no dia da decisão, a ata foi antecipada para a terça-feira e apresentada num detalhado comunicado de três páginas.

Na

ata, o BC não apenas explicou a

decisão de

manter a

taxa atual,

como também ditou as

condições para

um

corte dos juros. Analistas econômicos interpretavam

que a probabilidade de o

primeiro corte ocorrer

na reunião

seguinte, em agosto,

é praticamente

descartada. Para outubro,

há dúvidas

se já haverá

condições e

ninguém se

espanta- rá se, em novembro,

na última

reunião do ano, a taxa permanecer nos

atuais 14,25%. Para os

agentes do

mercado, impressionou bem a

linguagem

direta e explícita

do comando

do BC

sobre os pré-requisitos

necessários para cortar a

Selic: ajuste

fiscal, convergência da inflação

para a

meta, estabilidade

econômica,

com o

fim da

inércia inflacionária.

Na

ata, o BC não apenas explicou a

decisão de

manter a

taxa atual,

como também ditou as

condições para

um

corte dos juros. Analistas econômicos interpretavam

que a probabilidade de o

primeiro corte ocorrer

na reunião

seguinte, em agosto,

é praticamente

descartada. Para outubro,

há dúvidas

se já haverá

condições e

ninguém se

espanta- rá se, em novembro,

na última

reunião do ano, a taxa permanecer nos

atuais 14,25%. Para os

agentes do

mercado, impressionou bem a

linguagem

direta e explícita

do comando

do BC

sobre os pré-requisitos

necessários para cortar a

Selic: ajuste

fiscal, convergência da inflação

para a

meta, estabilidade

econômica,

com o

fim da

inércia inflacionária.

O modelo de comunicação éo Forward Guidance, adotado pelo Federal Reserve, o banco central norte-americano, lembra João Luiz Mascolo, professor de economia do MBA do Insper. A estratégia visa a comunicar o futuro provável da política monetária. A sociedade e os agentes usam essa informação na tomada de decisões sobre os gastos e investimentos.

Na mesma linha, Margarida Gutierrez, economista e professora do Instituto Coppead de Administração da Universidade Federal do Rio de Janeiro (UFRJ), defende uma transparência maior das informações. “O BC avisou que não vai reduzir juros. Antes disso, quer fazer a inflação convergir para a meta de 4,5% e, para isso, vai ser mais duro. Quanto mais transparente for essa comunicação, melhor para a sociedade. Mas isso não significa que a autoridade monetária está nas mãos do mercado. Apenas trabalha para reduzir as incertezas e a volatilidade”, pondera.

RUÍDOS NA COMUNICAÇÃO

Essa leitura do significado da nova comunicação, porém, não é unânime entre os economistas. Laura Carvalho, professora do departamento de Economia da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP), escreveu, em sua coluna na Folha de S.Paulo, que a primeira ata divulgada sob a gestão de Ilan Goldfajn no BC foi recebida pelos analistas de mercado como um diktat (imposição): ou o governo dobra o Congresso e aprova as medidas de reforma fiscal de médio e de longo prazo, ou estaremos condenados a continuar elevando a dívida pública pela via dos juros altos. “A clareza da última ata do Copom teria facilitado a vida dos comentaristas econômicos que, em 2011, declararam-se chocados com o grau de politização das decisões do Banco Central. Em janeiro daquele ano, a ata já sugeria que a geração de superávits primários compatíveis com as hipóteses de trabalho contempladas nas projeções ajudaria no combate à infla- ção. Nas quatro atas seguintes, o Copom saudou o processo de consolidação fiscal implementado desde o início daquele ano”, escreveu a economista.

Ela observou, ainda, que “o atrela- mento da redução da taxa de juros ao ajuste fiscal, à época visto como um sinal de subserviência do Banco Central ao governo, agora entusiasma os analistas. Pior. A simples expectativa de redução do tamanho do Estado, nos próximos 20 anos, teria o poder mágico de tornar irrelevantes eventuais desajustes fiscais de curto prazo, autorizando afrouxamentos monetários”.

Controvérsias à parte, o fato é que ninguém espera mais surpresas, como as que ocorreram em agosto de 2011 e janeiro de 2016, quando o BC agiu em sentido oposto às projeções do mercado. Em 2011, a expectativa era de manutenção da taxa Selic em 12,5%, mas o BC iniciou a trajetória de redução dos juros com um corte de 0,5%, para 12%, até chegar a 7,25%, em outubro de 2012. Essa taxa, a mais baixa da História, com juros reais de apenas 2%, manteve-se até abril de 2013. A partir desse nível, a taxa voltou a subir, até atingir 14,25%, em setembro de 2015, patamar que se mantém até hoje.

A outra aconteceu em janeiro deste ano, quando o então presidente do BC, Alexandre Tombini, surpreendeu o mercado ao anunciar a manutenção da taxa de juros em 14,5%. Isso porque, semanas antes, ele havia sinalizado sua preocupação com o comportamento da inflação, indicando, segundo a leitura feita pelos analistas financeiros, que a taxa subiria. A divulgação, no dia anterior à reunião do Copom, de rela- tório do FMI revendo as projeções de crescimento da economia americana acabou influenciando o presidente do BC, que, logo depois, confessou estar mais preocupado com a redução da atividade econômica, justificando, assim, a decisão final do Copom.

BC E MERCADO: EM SINTONIA FINA

ENTREVISTA/CARLOS VIANA DE CARVALHO

Mestre

e doutor

em economia

pela Princeton

University, com graduação

em economia na PUC-Rio, Carlos Viana

de Carvalho

assumiu a

diretoria de

Política Econômica do Banco Central

a partir

de julho

de 2016.

Sócio da

Kyros Investimentos, de 2011 a 2015, também atuou como

eco- nomista sênior

no

Federal

Reserve

Bank of

New

York,

entre 2007

e

2011.

Integra

o

quadro

principal

do

Departamento

de Economia da PUC-Rio

desde junho

de 2011,

o que faz dele um

dos “meninos da universidade”

que chegaram

à direção do

BC na

nova gestão.

É reconhecido

como especialista em

comunicação com

o mercado.

Nesta breve

entrevista a Carmen

Nery,

ele explica

por que

autoridade monetária e mercado

precisam ter

uma relação

harmoniosa.

Mestre

e doutor

em economia

pela Princeton

University, com graduação

em economia na PUC-Rio, Carlos Viana

de Carvalho

assumiu a

diretoria de

Política Econômica do Banco Central

a partir

de julho

de 2016.

Sócio da

Kyros Investimentos, de 2011 a 2015, também atuou como

eco- nomista sênior

no

Federal

Reserve

Bank of

New

York,

entre 2007

e

2011.

Integra

o

quadro

principal

do

Departamento

de Economia da PUC-Rio

desde junho

de 2011,

o que faz dele um

dos “meninos da universidade”

que chegaram

à direção do

BC na

nova gestão.

É reconhecido

como especialista em

comunicação com

o mercado.

Nesta breve

entrevista a Carmen

Nery,

ele explica

por que

autoridade monetária e mercado

precisam ter

uma relação

harmoniosa.

Até que ponto a definição das taxas de juros visa a

atender às demandas do mercado e não atuar como instrumento de política

pública?

A taxa de juros é o instrumento clássico de política monetária em todo o

mundo. O Copom define seu nível visando atingir as metas para a inflação

definidas pelo Conselho Monetário Nacional (CMN). Em última instância, o

objetivo é beneficiar a sociedade por meio de uma taxa de inflação baixa e

estável – especialmente as camadas menos favorecidas da população, que

sofrem desproporcionalmente mais com inflação alta e volátil.

As taxas de juros estão acima de 14% e a inflação segue em

trajetória alta. Hoje já não se questiona que simplesmente elevar juros não

é mais instrumento eficaz de combate à inflação.

A inflação no Brasil vem caindo, após atingir o nível de 10,67% (IPCA), em

2015. Projetamos inflação mais baixa para 2016, e ainda mais baixa em 2017 –

ano para o qual nosso objetivo é cumprir a meta de 4,5%, definida pelo CMN.

O meu entendimento é que o sucesso desse processo depende do manejo adequado

da taxa de juros para atingir tal fim. Essas taxas poderão baixar à medida

que a inflação continue cedendo rumo às metas perseguidas pelo Copom, de

4,5% para 2017 e 2018.

De que forma o mercado influencia a definição da taxa de juros por meio do Boletim Focus?

O Boletim Focus, divulgado toda segunda-feira no site do BC, com ampla repercussão na mídia, agentes econômi- cos e público em geral, consiste em resumo de uma base de dados muito mais ampla, cujas informações são capturadas por intermédio da Pesquisa de Expectativas de Mercado. A pesquisa, cuja origem remonta à implantação do Sistema de Metas para a Inflação, em 1999, disponibiliza para mais de cem economistas de bancos, gestores de recursos, corretoras e consultorias, mediante credenciamento e senha, acesso à plataforma on-line, na qual a qualquer tempo podem ser atualizadas projeções relativas a diversos indicadores macroeconômicos, para prazos variados.

Com base nas projeções registradas pela pesquisa nos últimos 30 dias, diariamente, às 17 horas, são calculadas diversas estatísticas, tais como a mediana, média e desvio padrão. A evolução dessas estatísticas ao longo do tem- po é a base para a apresentação ao Copom realizada pelo Departamento de Relacionamento com Investidores e Estudos Especiais (Gerin), e são também utilizadas em alguns dos modelos de projeções de inflação desenvolvi- dos pelo Departamento de Estudos e Pesquisas (Depep), cujos resultados são também apresentados na reunião do Comitê. Assim, as expectativas de mercado são subsídio importante para as decisões de política monetária, uma vez que o Copom tem conhecimento sobre o que os agen- tes de mercado estão projetando para diversas variáveis macroeconômicas.

Em agosto de 2011 e em janeiro de 2016, o BC surpreendeu o mercado com uma taxa diferente da esperada, com forte reação. Por que se espera que o mercado sempre saiba qual a decisão que o BC vai tomar e reaja negativamente quando a decisão contraria suas expectativas?

Um dos objetivos centrais do regime de metas para a inflação é ancorar as expectativas de inflação (incluindo as de participantes dos mercados financeiros) que, de forma geral, orientam o processo de formação de preços na econo- mia. À medida que o Banco Central do Brasil anuncia sua estratégia de política monetária e comunica a avaliação das condições econômicas, os mercados têm melhores condições de compreender o padrão de resposta da política monetária aos desenvolvimentos econômicos e aos choques e refletir essas expectativas nos preços de ativos financeiros – em particular, da estrutura a termo das taxas de juros. Isso contribui para reduzir prêmios de risco. Além disso, movimentos de política monetária mais previsíveis ao mercado no médio prazo podem tornar a política monetária mais eficiente. Isso não elimina a ocor- rência de surpresas, mas é importante que as mesmas sejam bem explicadas e comunicadas à sociedade, para que não haja piora do entendimento sobre a condução da política monetária.

A estratégia de Forward Guidance, adotada pelo FED americano, não gera uma mistura pouco adequada entre mercado e autoridade monetária?

Não há conflito. Forward Guidance é uma estratégia de comunicação, entre outras que os bancos centrais utilizam. Ela é usada para informar a sociedade sobre a provável traje- tória futura de política monetária. Pode ser particularmente útil em situações, como a utilizada pelo FED e outros bancos centrais, de taxas de juros muito próximas do limite inferior percebido pela autoridade monetária.

O INTERESSE NACIONAL

ISO SENDACZ

O presente Constituição da República Federativa do Brasil traz, no mínimo, quatro usos explícitos do interesse nacional: perde a nacionalidade brasileira o naturalizado que perpetrar atividade a ele nociva; se relevante, permite à União instituir empréstimos compulsórios; se obedecido, permite à União conceder à exploração por terceiros os recursos minerais e potenciais de energia hidráulica; e precisa ser observado na disciplina dos investimentos estrangeiros no Brasil. No entanto, nem a Carta Magna nem leis específicas, mesmo aquelas voltadas à regulamentação dos assuntos constitucionais em tela, definem em seu corpo que seja o interesse nacional e qual é o seu conteúdo, definidos para cada quadra da História brasileira.

As lições acadêmicas nos indicam que o interesse nacional sucedeu o interesse dinástico, ou do Príncipe, próprio das monarquias absolutistas que, a seu tempo, foram sucedidas pela construção de Estados democráticos. A organização da espécie humana em Nações independentes, de acordo com a identidade geográfica e cultural dos diversos grupa-mentos que se iam livrando da dominação real despótica, trouxe à relação entre os povos a necessidade de se observar o interesse de cada um em relação aos demais, em especial os de vizinhança mais próxima.

Adicionalmente, o conceito de interesse nacional ganhou acepção também interna às comunidades, como aquele que não é de grupos ou setores, não é de governo nem de particulares, mas de toda a Nação, da sociedade nacional por inteira. À ausência de norma precisa, porém, muitas vezes o termo é invocado indevidamente, como justificativa para atos públicos que se quer fazer parecer do interesse de todos, mas que na verdade atendem a objetivos de grupos interessados em fazer valer os seus próprios e egoístas interesses, em prejuízo de outrem.

Os longos anos da era contemporânea fizeram consolidar três vertentes de pensamento sobre o assunto. A primeira, objetivista, tem seu fundamento em Henry Morghentau, cidadão estadunidense de origem alemã. Acreditava ele que o interesse nacional é aquilo que o poder acumulado permite a uma Nação fazer, independentemente do que outros possam pensar a respeito. Por exemplo, assegurar a esfera política de influência e o livre comércio internacionais do país a que servia. Base ao modo de relacionamento internacional conhecido como “realismo político”, não considerava eventual vontade alheia de não se integrar ao rol de Nações hegemonizadas pelos Estados Unidos da América. Em contraposição, a corrente subjetivista, da qual Woodrow Wilson foi um dos fundadores, preconiza que a vontade do povo é a razão suprema da expressão do interesse nacional. A intensidade dos conflitos ocorridos na Segunda Guerra Mundial fez essa linha de pensamento ser praticamente abandonada, vez que pouco efeito prático teve então a vontade de viver-se bem e em paz da maioria dos cidadãos, em especial na Europa.

Um terceiro

caminho, que conta com a simpatia deste autor, determina que o mais

relevante não são os interesses em si, mas a existência de um mecanismo

estável e democrático para construí-los enquanto nacionais. O método adotado

permite ao povo expressar a sua vontade e, ao mesmo tempo, impõe limites ao

relacionamento internacional do país, considerando igual direito à boa

existência das outras organizações nacionais da espécie humana.

No Brasil recente, imperou o modelo objetivista no período de ausência de normalidade democrática que sucedeu ao rompimento da ordem institucional em 1964. A concepção de interesse nacional baseada no poder acumulado foi gradualmente alterada entre a anistia de 1979 e a promulgação da Constituição de 1988, quando a terceira via ganhou hegemonia entre nós.

Compartilhando as lições do doutor em Ciências Sociais Alexandre Motonaga, sabe-se que se uma Constituição repu- blicana é elaborada de forma democrática, ela traz implícita a vontade do povo e os elementos necessários à definição do interesse nacional do país que rege, válido para todo o período de sua vigência. Do próprio texto, é possível extrair os interesses permanentes, que espelham a própria razão de existir do Estado democrático de direito, e outros aspectos, mutáveis ao longo do tempo.

A combinação da leitura atenta da Lei Maior brasileira com os preceitos que rapidamente elencamos neste artigo permite afirmar que são interesses nacionais vitais, no Brasil, a sua integridade territorial, a identidade cultural do povo brasileiro, o desenvolvimento econômico e social do país e a promoção do bem-estar de todos. São também interesses nacionais a redução das desigualdades regionais e sociais, o desenvolvimento da ciência e da técnica nacionais, a promoção do trabalho e livre iniciativa nacionais e a oferta indistinta de serviços públicos de educação e seguridade social; nas relações internacionais, a defesa e a promoção dos seus interesses dar-se-ão segundo os princípios elencados no parágrafo 4º da Constituição da República Federativa do Brasil, com especial atenção à independência nacional, igualdade entre Estados, não intervenção e cooperação entre os povos para o progresso da humanidade, os quais se espera reciprocidade dos Estados estrangeiros.

A defesa e a promoção desses interesses só podem ser feitas pela sociedade se estruturada em Estado democrático nacional. O papel organizador, fiscalizador e repressor es- tatal tem o condão de, diretamente ou com a participação de setores da sociedade e de particulares, conduzir a Nação ao seu desenvolvimento e ao bem-estar generalizado dos cidadãos, coibindo práticas antissociais, de nacionais e es- trangeiros, se prejudiciais ao interesse nacional, da mesma forma que se espera no caso de medidas nocivas aos direitos individuais e coletivos.

O cumprimento do dever estatal para com a cidada- nia brasileira passa, sem prejuízo de outros elementos, pela subordinação dos interesses privados aos nacionais; a escolha autóctone do modelo de desenvolvimento do país, procurando neutralizar as condicionantes externas; a formação de capital necessária para a suficiência dos investimentos públicos e privados no incremento contí- nuo da capacidade potencial de produção; e a distribuição de renda, permitindo a cada um e a todos uma existência confortável e plena de humanidade.

Como ilustração do que aqui pontuamos, tomemos o Sistema Financeiro Nacional de exemplo. O interesse nacio- nal que se espera ver atendido por este setor econômico está expresso no artigo 192 da Constituição Federal: sua estru- turação deve ser voltada à promoção do desenvolvimento equilibrado do país e atendimento das necessidades da coletividade. Portanto, o Estado, por meio do Banco Central do Brasil, deve organizá-lo, regulá-lo e fiscalizá-lo para que cumpra o papel que dele a sociedade espera.

Traduzindo o nosso exemplo em termos quantitativos, o Sistema Financeiro Nacional aplica em operações de crédi- to a metade dos R$ 8 trilhões que nele circulam e aloca um pouco menos do que isso nas atividades de curto prazo de tesouraria – compra e venda de títulos e valores mobiliários e operações com derivativos –, com base nas informações disponíveis em 31 de dezembro de 2015. Para que o crédito bancário aportasse ao crescimento da economia brasileira montante proporcional ao que existe na China, país que cresce a ritmo três vezes superior ao Brasil, com inflação me- nor que o piso da meta nacional, este precisaria ser ampliado em cerca de R$ 3 trilhões, ou 75% do patamar presente.

O melhor aproveitamento dos recursos circulantes nas instituições financeiras em favor do desenvolvimento nacional exige à autoridade monetária o incentivo e, em alguma medida, a determinação de a atividade de interme- diação financeira ser direcionada crescentemente ao crédito de longo prazo, que merece ser ofertado em linha com um plano estatal de desenvolvimento, que favoreça os interesses nacionais fixados em lei.

Entre medidas que podem ser estudadas, a exigência de capital adicional para o exercício da atividade financeira de curto prazo, mesmo que atenuada pelo direcionamento de crédito a setores econômicos escolhidos, pode ter o condão de migrar os recursos dos depositantes a serviço dos inte- resses da Nação.

As três tarefas necessárias ao atendimento do interesse nacional – marco legal, planejamento estatal e medidas de incentivo e enquadramento concreto de capitais, tanto financeiros como produtivos – demandam longos e detalha- dos estudos para que o nacional prevaleça sobre o particular. É um longo caminho que merece ser trilhado desde já pelo Brasil. O urgente é a decisão de fazê-lo. Se, por um lado, exige esforço de todos, por outro, é ao bem de todos que se destina.

(*) ISO SENDACZ é Especialista do Banco Central do Brasil e diretor do Sinal.

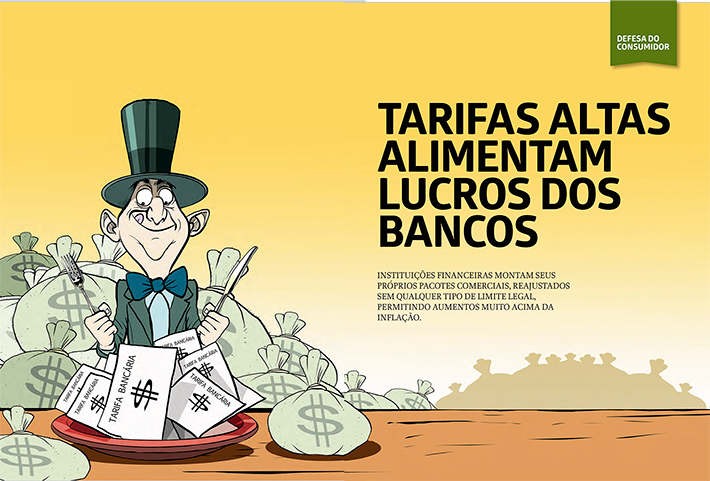

TARIFAS ALTAS ALIMENTAM LUCROS DOS BANCOS

INSTITUIÇÕES FINANCEIRAS MONTAM SEUS PRÓPRIOS PACOTES COMERCIAIS, REAJUSTADOS SEM QUALQUER TIPO DE LIMITE LEGAL, PERMITINDO AUMENTOS MUITO ACIMA DA INFLAÇÃO.

Os balanços dos três maiores bancos priva- dos que atuam no Brasil comprovam que a crise econômica passa longe

do setor financeiro. Juntos, Bradesco, Santander e Itaú lucraram R$ 50,12 bilhões em 2015, aumento de 20% em relação a 2014, quando ganharam R$ 41,8 bilhões. Tanto Itaú quanto Bradesco registraram os maiores resultados da História, com R$ 26,15 bilhões e R$ 17,8 bilhões, respectivamente.

Entre os vários itens responsáveis por essa alta lucratividade, o aumento das tarifas e serviços bancários acima da inflação teve um peso que chamou a atenção das entidades de defesa do consumidor. Só o Itaú, o Bradesco e o Santander arrecadaram R$ 83,11 bilhões, em 2015, com receitas de serviços, em que estão embutidas as tarifas – Bradesco registrou R$ 41,8 bilhões, Itaú R$ 29,45 bilhões e Santander, R$ 11,86 bilhões. O montante total do que foi arrecadado com as tarifas, porém, é uma caixa-preta que os bancos não divulgam nem em suas demonstrações financeiras.

As tarifas praticadas pelas instituições bancárias foram padronizadas em 2007, por meio da Resolução nº 3.518 do Conselho Monetário Nacional (CMN). Desde então, os bancos são obrigados a deixar claro aos consumidores todos os serviços cobrados, além de oferecer pacotes que contenham os chamados serviços essenciais. De acordo com a regulamentação do BC, no caso de aumento das tarifas, os bancos devem comunicar ao consumidor com, no mínimo, 30 dias de antecedência. Além disso, o consumidor deve ter fácil acesso às informações relativas aos serviços cobrados, no site da instituição e em tabelas na própria agência.

Em 2010, a edição da Resolução, a nº 3.919, que alterou e consolidou a Resolução nº 3.518, de 2007, possibilitou aos clientes a comparação entre os preços dos serviços de cartão de crédito praticados pelos bancos e demais instituições emissoras. De acordo com Sidney Menezes Ferreira, diretor de Relacionamento Institucional e Cidadania do BC, “a Resolução nº 3.919 estabeleceu que somente é admissível a cobrança de tarifas de clientes se o serviço tiver sido previamente autorizado ou solicitado por eles, e se a possibilidade de cobrança estiver prevista no normativo”. A Resolução determinou, também, a obrigatoriedade da oferta, por parte de instituições emissoras, de cartão de crédito de baixo custo e de formatação simplificada, a ser utilizado na sua função clássica de pagamento de bens e serviços em estabelecimentos credenciados. Denominado “cartão básico”, tanto nacional quanto internacional, não pode estar associado a programas de benefícios ou de recompensas.

DE OLHO NO CONSUMIDOR

O cumprimento dessas normas é acompanhado de perto pelo BC e órgãos de defesa do consumidor. Segundo Sidney Ferreira, a fiscalização realizada pelo Banco tem por objetivo verificar se a cobrança de tarifas está em desacordo com o que de- termina a Resolução nº 3.919, e é feita por meio de verificações especiais in loco, aná- lises horizontais e nos acompanhamentos específicos feitos junto aos bancos. “Já a abusividade da cobrança de tarifa, entendida como a precificação abusiva dos serviços prestados pelas instituições, é matéria da alçada dos órgãos do Sistema Nacional de Defesa do Consumidor, do qual o Banco Central não é parte integrante”, explica.

Para as entidades que defendem o cliente bancário, porém, não é simples detectar os abusos. Em resposta à regulamentação do BC, que criou quatro pacotes padronizados e uniformizou a nomenclatura das tarifas, os bancos montaram seus próprios pacotes comerciais, reajustados sem qualquer tipo de limite legal, permitindo, assim, aumentos muito acima da inflação. O que explica, em parte, suas altas taxas de lucratividade. “Embora o BC tenha imposto quatro tipos de pacotes padronizados, no momento da abertura de conta, o banco empurra um dos seus pa- cotes comerciais. Para cancelá-lo, o cliente tem de enviar carta em duas vias”, explica Cristina Rafael Martinussi, supervisora de pesquisas do Procon-SP.

Nehemias Monteiro Junior, analista do BC, observa que no ranking de instituições por índice de reclamação, a quinta queixa mais recorrente é a de cobrança irregular de tarifas por serviços não contratados, seguida por recusa de cancelamento do pacote de serviços, em 13º lugar, e cobrança irregular de tarifa de serviço prioritário, em 21º. “Muitas vezes, o banco cobra por um pacote de serviços, mas pela lei não pode fazer isso, caso o cliente não tenha solicitado o pacote. Outra irregularidade comum é quando o banco muda as regras de isenção e o cliente passa a pagar tarifas. As pessoas confiam no que lhes é oferecido, mas muitas vezes o pacote não é adequado às necessidades do cliente”, adverte Nohemias.

Segundo pesquisa do Instituto Brasileiro de Defesa do Consumidor (Idec), realizada no ano passado, os aumentos chegam a 136%, entre serviços avulsos, e 75,2%, entre os pacotes analisa- dos. O estudo avaliou 75 pacotes de serviços dos seis maiores bancos do país (Banco do Brasil, Bradesco, Caixa Econômica Federal, HSBC, Itaú e Santander) e detectou que 44% sofreram reajustes. Em muitos casos, os aumentos aplicados foram bem superiores à inflação do período (de março de 2014 a fevereiro de 2015, medida em 7,7%). O Bradesco, por exemplo, elevou o preço de um de seus pacotes em 75,2% – quase dez vezes acima da inflação.

“Os reajustes foram mais frequentes entre os pacotes de custo intermediário, os quais, possivelmente, são os mais utilizados pelos consumidores”, aponta Ione Amorim, economista e pesquisadora do Idec. Entre as tarifas avulsas, os aumentos, apesar de pontuais, também foram significativos. O HSBC, por exemplo, ele- vou a anuidade de um cartão de crédito em 136%. “Os índices [de reajuste] muito superiores à inflação são abusivos e sem justificativas do ponto de vista da prestação do serviço”, alerta.

Ione Amorim informa que uma nova pesquisa será publicada em setembro, com os dados de 2016. Mas, de antemão, já detectou o aumento de ta- rifas em função do endividamento das pessoas, que têm buscado menos crédito. Com a redução das receitas de financiamento, os bancos buscam compensar as perdas por meio da elevação das tarifas de serviços bancários.

O Procon-SP, por sua vez, chama a atenção para a disparidade entre as tarifas praticadas pelos bancos. Pesquisa do órgão, divulgada no fim de junho, revela que a diferença de valor entre os serviços bancários prioritários pode chegar a 447,50%. Para o serviço “Pagamento de contas utilizando a função crédito do cartão”, o menor valor cobrado foi R$ 4, pelo Banco do Brasil, e o maior, R$ 21,90, pelo Santander. A pesquisa analisou e comparou serviços

prioritários e pacotes padronizados de sete instituições financeiras: Banco do Brasil, Bradesco, CEF, HSBC, Itaú, Safra e Santander. Os dados foram coletados nos próprios sites dos bancos.

Segundo Cristina Martinussi, na comparação entre 2015 e 2016, a maior variação foi de 198,25%, no serviço Depósito Identificado no Banco do Brasil. Em 16/6/15, o custo desse serviço era de R$ 2,85, em 2/6/16, passou para R$ 8,50.

Na comparação entre os bancos, feita pelo Procon-SP, a maior diferença foi encontrada no Pacote Padronizado IV. O menor valor cobrado por ele é de R$ 25,50 no HSBC, enquanto no Itaú o mesmo pacote custa R$ 36 – 41,18% mais caro.

A Fundação Procon-SP lembra que o Banco Central estabelece um rol de ser- viços gratuitos, que pode ser boa opção para o consumidor que não utiliza a conta corrente com frequência. Mas no caso de optar pela contratação de um pacote, o correntista deve verificar se os serviços inclusos e suas respectivas quantidades estão de acordo com sua utilização, e sempre observar se a instituição financeira oferece algum desconto no pacote, em função do seu relacionamento com ela.

NA ERA DIGITAL

A utilização de novas tecnologias, com o oferecimento de serviços, tais como SMS, token e agências virtuais, também é fonte de preocupação. Questionado sobre se esses novos serviços podem ser tarifados, Sidney Ferreira explica que a Resolução 3.919 admite a cobrança pela prestação do serviço diferenciado, como envio de mensagem automática relativa à movimentação, ou lançamento em conta de depósitos ou de cartão de crédito. “A cobrança de tarifas, nesse caso, pressupõe que o serviço tenha sido objeto de contratação prévia pelo cliente, com a explicitação de suas condições de utilização e de pagamento. Quanto ao fornecimento de token e à disponibilização de agências virtuais, a regulamentação vigente não prevê a possibilidade de cobrança de tarifas específicas”.

De todo modo, o Banco Central vem acompanhando as inovações que guardam relação com as atividades desenvolvidas no âmbito do mercado financeiro, tendo criado um grupo de trabalho interno, com a participação de representantes de todas as áreas técnicas, com o objetivo de elaborar, inicialmente, estudos a res- peito de inovações tecnológicas digitais relacionadas às atividades do Sistema Financeiro Nacional e do Sistema de Pagamentos Brasileiro.

No intuito de baratear seus custos, os bancos também têm insistido no uso de canais digitais, em substituição aos canais presenciais. Para Ione Amorim, essas iniciativas estimulam a precarização dos serviços bancários, como a recente decisão dos principais bancos de deixarem de receber pagamento de contas nos guichês das agências. Ela lembra que nem todo mundo tem internet, e nem toda cidade tem infraestrutura de telecomunicações adequada. “A migração para os canais digitais não é espontânea, e sim imposta e estimulada pelos bancos. Num primeiro momento, os novos serviços que ainda dependem de adesão são oferecidos sem custo, mas o segundo passo é cobrar pelas facilidades, como o doc e a transferência no internet banking”, adverte.

Em defesa das instituições bancárias, a Federação Brasileira de Bancos (Febraban) esclarece, por meio de um posicionamento padrão, que taxas e tarifas representam o pagamento pela prestação de serviços. Os bancos são tanto prestadores de serviços quanto intermediários financeiros. Isto é, além de serem remunerados pela concessão de crédito, auferem receitas por outras diversas atividades. A entidade afirma que os bancos seguem estritamente as regulamentações do Banco Central no que se refere às cobranças que podem ou não serem feitas. Dentro das normas estabelecidas, cada instituição financeira determina os preços de seus produtos de acordo com sua estratégia comercial.

|

A COOPERAÇÃO COMO MEIO DE OBTER GANHOS PESSOAIS

LUIS HUMBERTO CARRIJO

Estudo realizado, em 2013, por uma equipe da Michigan State University, chefiada pelo pesquidor Christoph Adami, demonstrou que acooperação confere maior vantagem competitiva aos grupos. Mas nem todos parecem compartilhar dessa opinião. Apostam no individualismo para obter vantagens a curto prazo, ignorando que o resultado do comportamento egocêntrico enfraquece os grupos e, como efeito colateral, compromete ganhos pessoais. É na retórica do sucesso e do mérito individuais que repousa o grande trunfo dos “normatizadores” econômicos e políticos, pois estimulam nessa visão de mundo o que já havia identificado o sociólogo Richard Sennet: o imediatismo, a fragmentação, o fosso entre as gerações, a indiferença e a alienação. Sem que percebamos, vivemos num regime que não oferece aos seres humanos motivos para ligarem uns para os outros. Ou seja, é o velho conhecido “cada um por si”.

Exemplo diametralmente oposto, coletivos que trabalham em cooperação são mais bem-sucedidos, porque entenderam a regra de ouro da teoria do gene egoísta desenvolvida pelo biólogo evolucionista Richard Dawkins: para que seus interesses particulares sejam atendidos, o indivíduo precisa ser altruísta, mesmo que os motivos sejam egoístas. Trazendo esse princípio para a era digital, aplicativos como o Waze só funcionam porque o usuário, para se beneficiar do serviço, precisa ser colaborativo.

A derrota na madrugada do dia 15 de agosto na Câmara dos Deputados do projeto de renegociação de dívida é bom exemplo de como se podem barrar mudanças que afetem o direito dos servidores. A proposta, considerada prioritária dentro do pacote de ajuste fiscal elaborado pelo ministro da Fazenda, Henrique Meirelles, foi completamente desfigurada. O jornal El País foi claro ao colocar que “os deputados não resistiram às pressões de sindicatos e associações de servidores públicos”.

A última campanha salarial de servidores do Banco Central é

um bom modelo do que os cientistas levaram séculos para explicar. A

aprovação e a sanção dos reajustes nos subsídios de analistas, técnicos e

procuradores do BC não foi obra do acaso nem de forças divinas. Muito menos,

fruto da boa vontade do governo. A reposição parcial aconteceu por mérito

dos servidores do órgão, que se mobilizaram com protestos e manifestações,

legitimando e orientando os rumos das negociações entre o Sindicato Nacional

dos Funcionários do Banco Central e o Ministério do Planejamento.

Embora menor do que o justo e o reivindicado (a reposição foi 50% da

inflação do período), o acordo foi selado em meio à maior crise

institucional, política e econômica no Brasil desde o governo Collor.

Considerando esse quadro e a condição de alvo e vilão da crise fiscal

atribuída ao funcionalismo, a vitória parcial tem gosto doce. As colossais

resistências não se arrefeceram. Ainda buscam interferir nas decisões de um

governo fragilizado, que, por seu espectro transitório, vive acossado pelo

mercado e pela imprensa. Tanto que acordos semelhantes de

outras

categorias (policiais federais, auditores da Receita Federal e ministros do Supremo

Tribunal Federal) não haviam

se materializado

até o

fim desta edição.

Na mesa de negociações, o governo mostrou que não se interessa por paridade ou isonomia entre as carreiras. Leva mais quem chora mais alto. Em outras palavras, se não houvesse mobilização e um sindicato legitimado, os servidores do BC teriam saído do mesmo jeito que entraram nas intermináveis e inúmeras rodadas no Ministério do Planejamento: sem um tostão a mais no bolso.

A pergunta é se os índices de reposição poderiam ter alcançado resultados mais significativos caso a adesão ao movimento tivesse sido maior, inclusive por parte dos cobiçados e estratégicos cargos de chefia e assessoria. Mas uma campanha salarial e por valorização da carreira não se faz espontaneamente. Ela precisa de coordenação, expertise, especialistas, muito suor e verve com assessorias parlamentar e de comunicação de um órgão de classe, que no caso é o sindicato. E não se fazem sindicatos sem sindicalizados. Nem há ganhos, sem sindicatos.

A relação de causa e efeito entre o grau de poder sindical, chancelado pela categoria, e o aumento salarial e de direitos é simples de entender e não se restringe aos servidores do Banco Central. É um fenômeno mundial. Reportagem do jornal Valor Econômico, no dia 30 de abril de 2014, revelou que o enfraquecimento dos sindicatos explica o aumento da disparidade de renda nos EUA nas últimas décadas. Professor da Universidade de Washington, Jake Rosenfeld diz que não se consegue entender a traje- tória da desigualdade sem levar em conta o declínio das organizações de trabalhadores, num cenário de estagnação do rendimento dos assalariados, que se acentuou nos anos 1980.

A economia americana obteve ganhos de eficiência expressivos, não acompanhados pelo rendimento dos trabalhadores. Entre 1973 e 2011, a produtividade no trabalho aumentou 80,4%, enquanto o salário real media- no subiu 10,7%, segundo números do Instituto de Política Econômica (EPI, na sigla em língua inglesa). Ao mesmo tempo, pelos dados de Rosenfeld e de Dean Baker, codiretor do Centro para a Pesquisa Econômica e de Políticas, a fatia dos trabalhadores sindicalizados foi de apenas 6,7%, em 2013, um nível fraquíssimo e bastante inferior a pouco mais de 24% do começo dos anos 1970.

O que se pretende é que os servidores do BC, em particular os da nova geração, passem a ter atitudes colaborativas com o grupo, mesmo que movidos por interesses egoístas. A maneira mais eficiente de se fazer isso é aumentando o coro dos movimentos da categoria e valorizando o Sinal, porque todos se beneficiaram do esforço de apenas parte dos colegas na última campanha salarial. Como mostra o evolucionista Charles Darwin, é melhor não seguir o conselho do coronel Tamarindo, em Canudos – “é tempo de murici, cada um que cuide de si” --, porque sem a cooperação, não se vai longe. Se o indivíduo não luta pelo grupo a que pertence não serão o governo-patrão e outras categorias não farão isso por você.

(*) LUIS HUMBERTO CARRIJO, jornalista, com pós- graduação em Comunicação Empresarial na USP, é diretor-executivo da Rapport e assessor de imprensa do Sinal

DINHEIRO VELHO JÁ RESPONSABILIDADE AMBIENTAL TEM DESTINO CERTO COMO ADUBO

PARCERIA COM COOPERATIVA AGRÍCOLA PARAENSE PERMITIU A COMPOSTAGEM DE 19 TONELADAS DE PAPEL-MOEDA, DESCARTADAS PELA REGIONAL DO BC DE BELÉM, EM MARÇO.

ELANE MACIEL

O meio ambiente agradece a experiência desenvolvida no Pará, que transforma notas de dinheiro fora de circulação em adubo para a agricultura. Essa é a proposta do projeto da Universidade Federal Rural da Amazônia (Ufra), em parceria com o Banco do Estado do Pará (Banpará) e o Banco Central, que reaproveita cédulas de real trituradas na produção de composto orgânico.

Desde março, a iniciativa saiu do papel e tornou-se realidade, com a utilização de 19 toneladas de papel-moeda descartadas pela regional do BC, em Belém. O destinatário foi a Cooperativa Agrícola Mista de Tomé-Açu (Camta), localizada a 200 quilômetros da capital paraense, que há mais de 20 anos domina a tecnologia de compostagem no Brasil. Formada por 165 cooperados, a maior parte descendentes de japoneses, a cooperativa processa frutas, transformando-as em polpas para comercialização nos mercados interno e externo.

“Belém é só a ponta do iceberg, imagina o volume de resíduos das outras regionais do BC, como São Paulo”, anima-se o coordenador do projeto, professor Carlos Costa, do Instituto Socioambiental e Recursos Hídricos da Universidade Federal Rural da Amazônia. A nova parceria idealizada pela Ufra veio em boa hora, porque o Banco Central, como responsável pelas “cédulas inservíveis” – denominação técnica das notas velhas, rasgadas e rabiscadas, que são picadas e trituradas –, precisa cumprir algumas normas impostas pela Política Nacional de Resíduos Sólidos, que estabelece regras para a destinação do lixo.